Italiano

Italiano English

English Français

Français Español

Español

Questo contenuto è disponibile anche in: Inglese, Francese, Spagnolo

Franklin Templeton Emerging Markets Equity

La Cina è nel bel mezzo di un ciclo di inasprimento normativo che prevede l’introduzione di regole antimonopolistiche e per la sicurezza dei dati, nonché di disposizioni specifiche in singoli settori. Una regolamentazione più stringente ha alimentato la volatilità sul mercato e i timori degli investitori circa il rischio normativo in Cina. È importante valutare l’allineamento delle società agli obiettivi strategici di lungo periodo del Paese, che prevedono il raggiungimento di un equilibrio tra crescita sostenibile, uguaglianza sociale e sicurezza.

I cambiamenti normativi hanno implicazioni in quasi tutti i settori, ma le politiche non mostrano effetti uniformi sulle società, anche all’interno di uno stesso segmento.

Abbiamo analizzato l’impatto delle modifiche normative sul potenziale di utili di lungo periodo e rivisto la nostra valutazione del valore intrinseco dei titoli in cui investiamo.

I cicli normativi sono abbastanza comuni in Cina; il rischio politico e di inasprimento normativo dovrebbe essere considerato come continuo e intrinseco nell’investimento nel Paese, monitorato attentamente e integrato nella ricerca sulle società e nella gestione di portafoglio. Puntiamo a creare valore per gli investitori tramite la selezione dei business model più allineati, resilienti o vulnerabili ai cambiamenti normativi volti a conseguire la prosperità comune, migliorare la concorrenza, garantire la sicurezza nazionale e ridurre le disuguaglianze, e l’analisi del possibile impatto sulle valutazioni.

Obiettivo politico a lungo termine: equilibrio tra crescita sostenibile, uguaglianza sociale e sicurezza

- Come sottolineato nel documento sulla stretta normativa di Pechino, pubblicato a inizio agosto, la Cina è nel bel mezzo di un ciclo di inasprimento normativo che prevede l’introduzione di regole antimonopolistiche e per la sicurezza dei dati, nonché di disposizioni specifiche in singoli settori. Una regolamentazione più stringente ha alimentato la volatilità sul mercato e i timori degli investitori circa il rischio normativo in Cina.

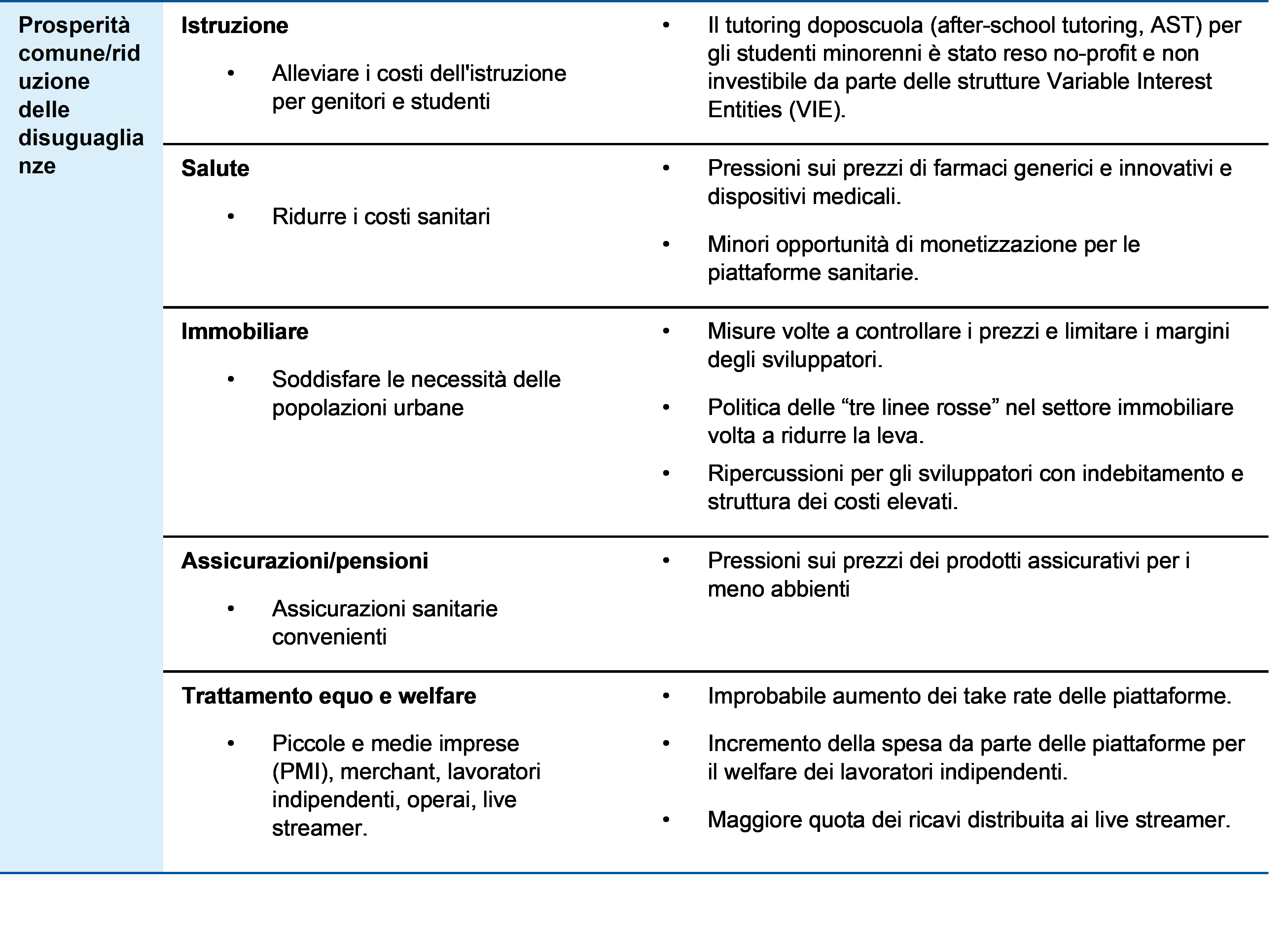

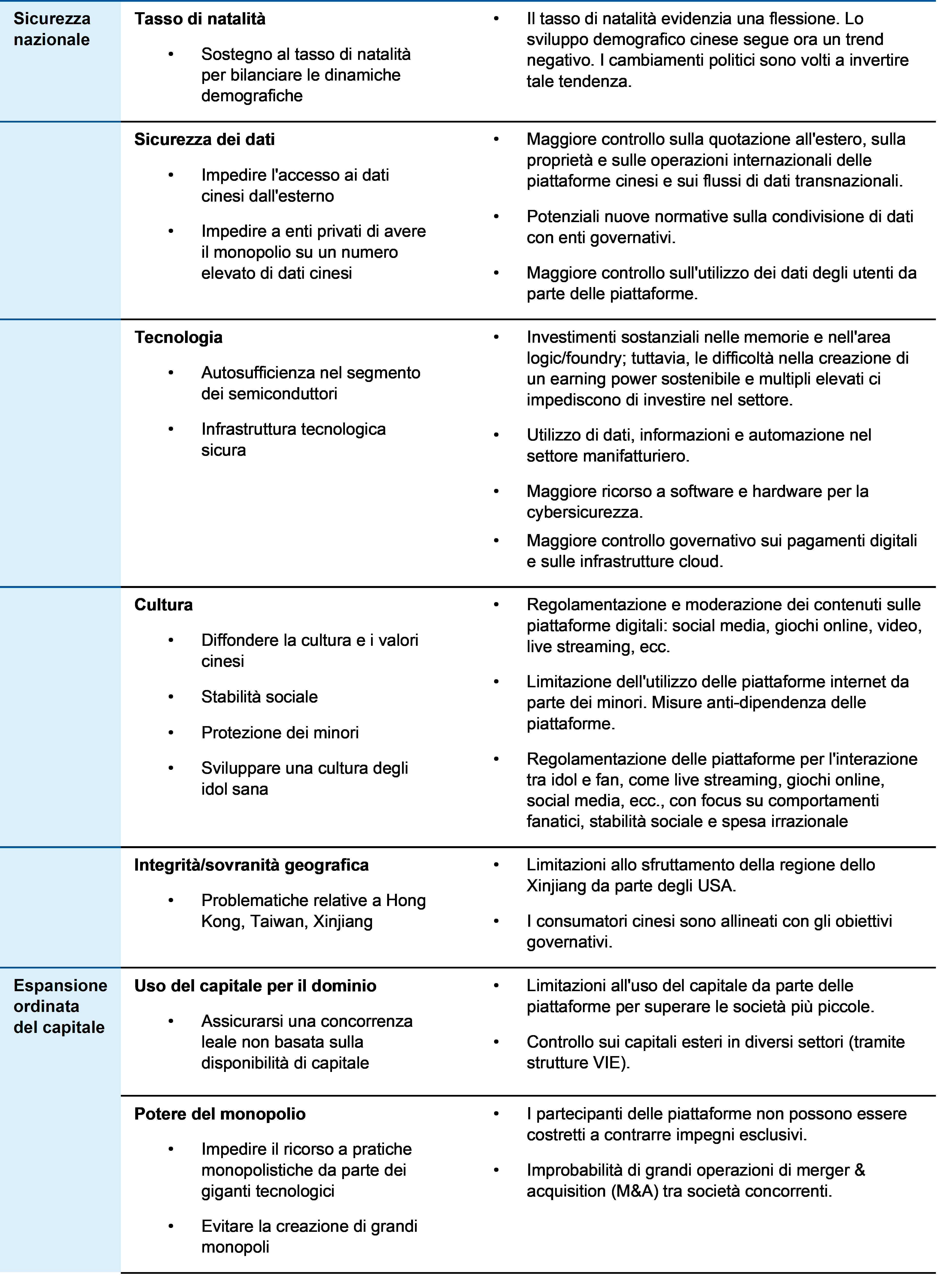

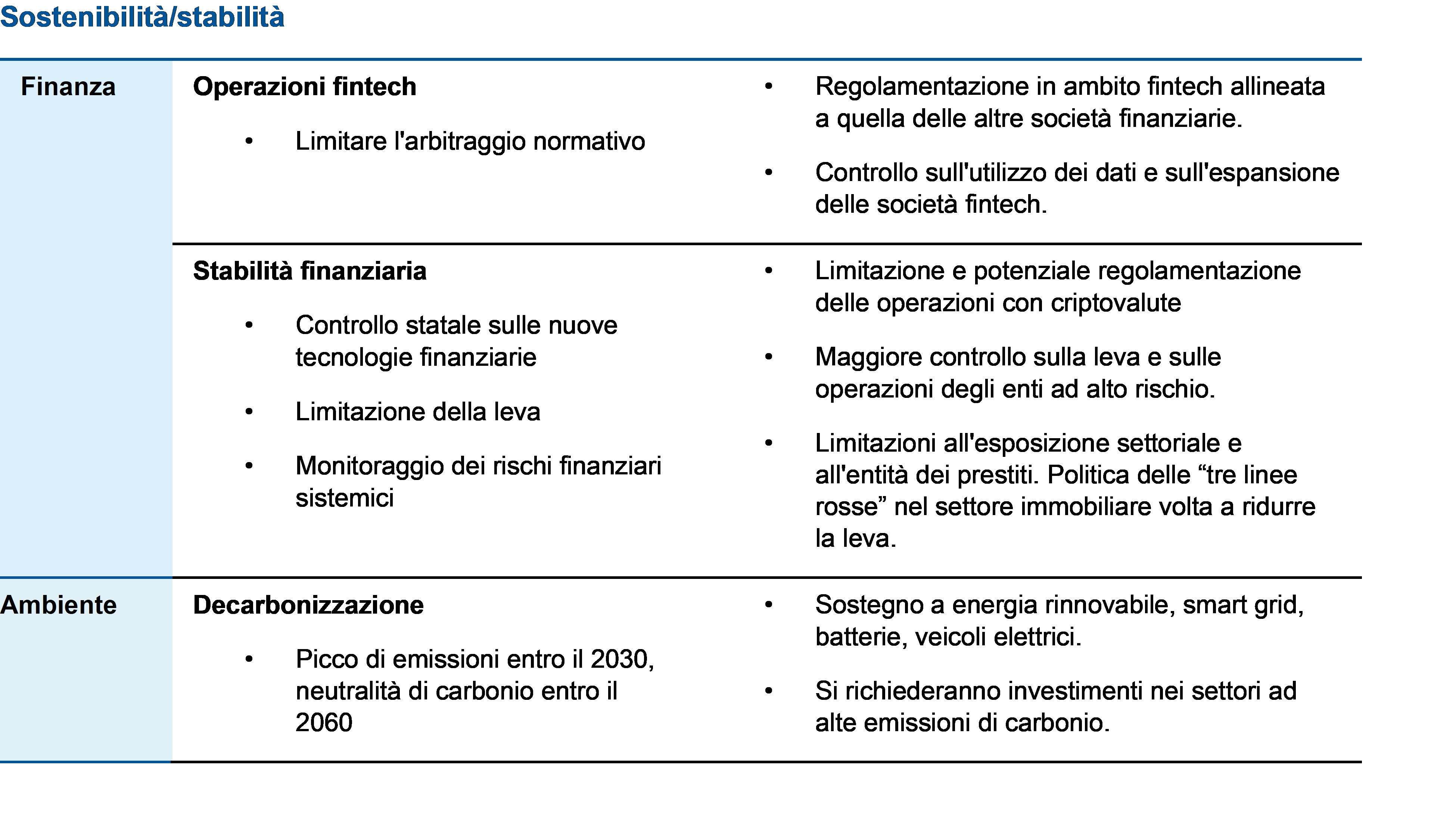

- L’inasprimento normativo riguarda diverse priorità strategiche del governo: prosperità comune/riduzione delle disuguaglianze, sicurezza nazionale, espansione ordinata dal capitale, sostenibilità/stabilità (es.: obiettivi finanziari e ambientali).

- L’obiettivo “Prosperità comune”/riduzione delle disuguaglianze ha diverse implicazioni in aree come istruzione, sanità, immobiliare, assicurazioni/pensioni e trattamento equo e welfare. I cambiamenti normativi in tali ambiti hanno ripercussioni in diversi settori, in particolare internet, istruzione, finanza e immobiliare.

- L’obiettivo “Sicurezza nazionale” determina le politiche riguardo tecnologia (autosufficienza in aree tecnologiche strategiche e nelle infrastrutture tecnologiche sicure), sicurezza dei dati, sviluppo demografico (sostegno alle nascite per bilanciare il profilo demografico del Paese), cultura (cultura e valori cinesi, stabilità sociale, protezione dei minori) e integrità/sovranità geografica (Hong Kong, Taiwan, Xinjiang).

- L’espansione ordinata del capitale è un elemento chiave per assicurarsi una crescita sostenibile (concorrenza leale non basata sulla disponibilità di capitale, limitazione dei monopoli, controllo dell’influenza sulle persone, eliminazione dell’espansione sfrenata delle società).

- L’obiettivo di sostenibilità/stabilità prevede normative sulle operazioni in ambito fintech, la regolamentazione dei servizi finanziari al fine di garantire la stabilità finanziaria e il raggiungimento degli obiettivi nazionali di decarbonizzazione tramite il sostegno ad aree che contribuiscono alla decarbonizzazione e l’inasprimento delle normative per i settori ad alte emissioni di carbonio.

- Gli interventi decisi dall’autorità di sorveglianza dei titoli per diradare i timori dei mercati sono una prova del fatto che le misure recenti nel settore del tutoring doposcuola erano mirate e deliberatamente limitate. Poiché l’innovazione è un driver di produttività e crescita del prodotto interno lordo, non crediamo che l’obiettivo del governo sia frenare l’espansione del settore del digitale nel complesso.

- Il grafico seguente fornisce maggiori dettagli sull’inasprimento normativo di Pechino.

Prospettive

È importante valutare l’allineamento delle società agli obiettivi strategici di lungo periodo del Paese, che prevedono il raggiungimento di un equilibrio tra crescita sostenibile, uguaglianza sociale e sicurezza. I recenti cambiamenti normativi si collocano in un periodo di rallentamento dell’economia e di aumento dei casi di COVID-19 in Cina, che ha pesato ulteriormente sulla performance azionaria.

Riteniamo che i governanti cinesi restino impegnati a portare avanti l’innovazione, nonostante l’attuale giro di vite a livello normativo. Gli interventi più recenti decisi dall’autorità di sorveglianza dei titoli per diradare i timori dei mercati ne sono una prova, e la morale è che le ultime decisioni erano mirate e deliberatamente di ampia portata.

Come in passato possiamo aspettarci di vedere altri cicli di interventi governativi per garantire una situazione paritetica per tutti i segmenti della società. Anche se la volatilità a breve è un incubo per gli investitori, questi cicli storicamente non hanno mai impedito in maniera ingiustificata la crescita strutturale a lungo termine né, ovviamente, l’allargamento dell’economia.

L’introduzione di politiche e regolamentazione più severe dovrebbe essere vista come un rischio corrente nel caso degli investimenti nel Paese, da monitorare attentamente e integrare nella ricerca sulle società e nella gestione del portafoglio. Inoltre, le politiche non hanno effetti omogenei sulle società. Puntiamo a creare valore per gli investitori tramite la selezione dei business model più allineati, resilienti o vulnerabili ai cambiamenti normativi volti a conseguire la prosperità comune, migliorare la concorrenza, garantire la sicurezza nazionale e ridurre le disuguaglianze, e l’analisi del possibile impatto sulle valutazioni.

Ci concentriamo ancora su una scelta dei titoli di tipo bottom-up per esser certi di investire in società in grado di confermare il loro potere di realizzare utili anche durante i cicli normativi.

Quali sono i rischi?

Tutti gli investimenti comportano rischi, inclusa la possibile perdita del capitale. Il valore degli investimenti può subire rialzi e ribassi; di conseguenza, gli investitori potrebbero non recuperare l’intero ammontare del proprio investimento. I prezzi delle azioni subiscono rialzi e ribassi, talvolta estremamente rapidi e marcati, a causa di fattori che riguardano singole società o specifici settori o segmenti, nonché delle condizioni di mercato generali. Agli investimenti in titoli esteri sono associati rischi particolari, inclusi rischi legati a sviluppi politici ed economici, pratiche di trading, disponibilità delle informazioni, fluttuazioni di tassi di cambio valute e mercati e politiche limitate; gli investimenti in mercati emergenti comportano rischi maggiori relativi agli stessi fattori. Nella misura in cui una strategia si concentra di volta in volta su particolari paesi, regioni, industrie, settori o tipi di investimento, può essere soggetta a un rischio più elevato di sviluppi negativi in tali aree di focalizzazione rispetto a una strategia che investe in una gamma più ampia di paesi, regioni, industrie, settori o investimenti. La Cina può essere soggetta a livelli notevoli di instabilità economica, politica e sociale. Gli investimenti in titoli di emittenti cinesi comportano rischi specifici per la Cina, tra cui determinati rischi legali, normativi, politici ed economici.

Non vi è alcuna garanzia che un’eventuale stima, previsione o proiezione si realizzi.

Informazioni legali importanti

Il presente materiale è d’interesse puramente generale e non deve essere interpretato come una consulenza d’investimento personale o una raccomandazione o sollecitazione di acquisto, vendita o detenzione di un titolo o adozione di una strategia d’investimento. Non costituisce una consulenza legale o fiscale. Questo materiale non può essere copiato, distribuito o pubblicato senza il previo consenso scritto di Franklin Templeton.

Le opinioni espresse sono quelle del gestore degli investimenti e i commenti, le opinioni e le analisi si intendono rese alla data di pubblicazione e sono soggette a modifiche senza preavviso. Le ipotesi sottostanti e queste opinioni sono soggette a modifiche in base al mercato e ad altre condizioni e possono differire da quelli di altri gestori di portafoglio o della società nel complesso. Le informazioni fornite in questo materiale non intendono costituire un’analisi completa di ogni fatto sostanziale concernente qualsiasi paese, regione o mercato. Non vi è alcuna garanzia che un’eventuale previsione o proiezione relativa all’economia, il mercato azionario, il mercato obbligazionario o i trend economici dei mercati si realizzeranno. Il valore degli investimenti e il reddito da essi derivante possono subire rialzi e ribassi e gli investitori potrebbero pertanto non recuperare l’intero ammontare del proprio investimento. Le performance passate non sono necessariamente indicazione o garanzia di performance future. Tutti gli investimenti comportano rischi, inclusa la possibile perdita del capitale.

Le ricerche e le analisi contenute in questa presentazione sono state ottenute da Franklin Templeton per finalità proprie e vengono fornite agli investitori solo con riferimento al caso specifico, pertanto sono fornite incidentalmente. Nella realizzazione del presente materiale, possono essere stati utilizzati dati provenienti da fonti terze che Franklin Templeton (“FT”) non ha verificato, convalidato o certificato in modo indipendente. Benché le informazioni siano state ottenute da fonti che Franklin Templeton ritiene affidabili, non si può garantire la loro accuratezza e tali informazioni potrebbero essere incomplete o riassuntive e possono cambiare in qualsiasi momento senza preavviso. La citazione di qualsiasi titolo specifico non deve costituire o essere interpretata come una raccomandazione all’acquisto, al mantenimento o alla vendita di qualsiasi titolo, e le informazioni fornite riguardo a tali titoli specifici (eventuali) non è sufficiente come base per una decisione di investimento. FT non si assume alcuna responsabilità in ordine a perdite derivanti dall’uso di queste informazioni e la considerazione dei commenti, delle opinioni e delle analisi in questo materiale è a sola discrezione dell’utente.

Prodotti, servizi e informazioni potrebbero non essere disponibili in tutte le giurisdizioni e sono offerti da società affiliate di FT e/o dai rispettivi distributori come consentito dalle leggi e normative locali. Si invita a rivolgersi al proprio consulente finanziario professionale per ulteriori informazioni sulla disponibilità di prodotti e servizi nella propria giurisdizione.

Pubblicato da Franklin Templeton International Services S.à r.l. Succursale Italiana – Corso Italia, 1 – 20122 Milano – Tel: +39 0285459 1- Fax: +39 0285459 222.