Während die Schwellenländer mit der COVID-19-Epidemie kämpfen, betrachtet das Team von Franklin Templeton Emerging Markets Equity drei neue Realitäten in den heutigen Schwellenländern. Der zweite Beitrag einer dreiteiligen Reihe untersucht, wie die Schwellenländer ihre Wirtschaft diversifiziert haben.

Im ersten Beitrag dieser Reihe betrachteten wir, welche Lehren die Schwellenländer aus früheren Krisen zogen, um ihre Wirtschaft zu stärken und resilienter zu machen. Diese Resilienz ist teilweise auf einen Wandel bei den Wachstumstreibern vieler Länder zurückzuführen, die sich in Richtung Dienstleistungen, Technologie und Binnenkonsum diversifiziert haben.

Neue Realität Nr. 2: Die Volkswirtschaften der Schwellenländer sind inzwischen stärker diversifiziert, wobei Konsum und Technologie langfristige Wachstumstreiber sind.

Noch vor 30 Jahren sah die Wirtschaft der Schwellenländer ganz anders aus.

Auch wenn einige Schwellenländer sicherlich problematische Fundamentaldaten aufweisen, die die Gesamtwahrnehmung in Krisenzeiten möglicherweise verzerren, sind die Schwellenländer insgesamt nach unserer Überzeugung weiterhin in guter Verfassung.

Die Schwellenländer durchlaufen eine Transformation. Viele Anleger hielten die Schwellenländer früher für abhängig vom Auf und Ab der Rohstoffe, doch die Anlageklasse ist mittlerweile viel stärker diversifiziert. Heute sind steigender Binnenkonsum und Technologie für viele dieser Schwellenländer stärkere Treiber des Wirtschaftswachstums als Rohstoffexporte.

Wirtschaftliche Diversifizierung

In der Vergangenheit war die Wirtschaft von Schwellenländern weitgehend vom billigen Export natürlicher Ressourcen in die Industrieländer abhängig. Heute profitieren sie von internen und externen Wachstumstreibern.

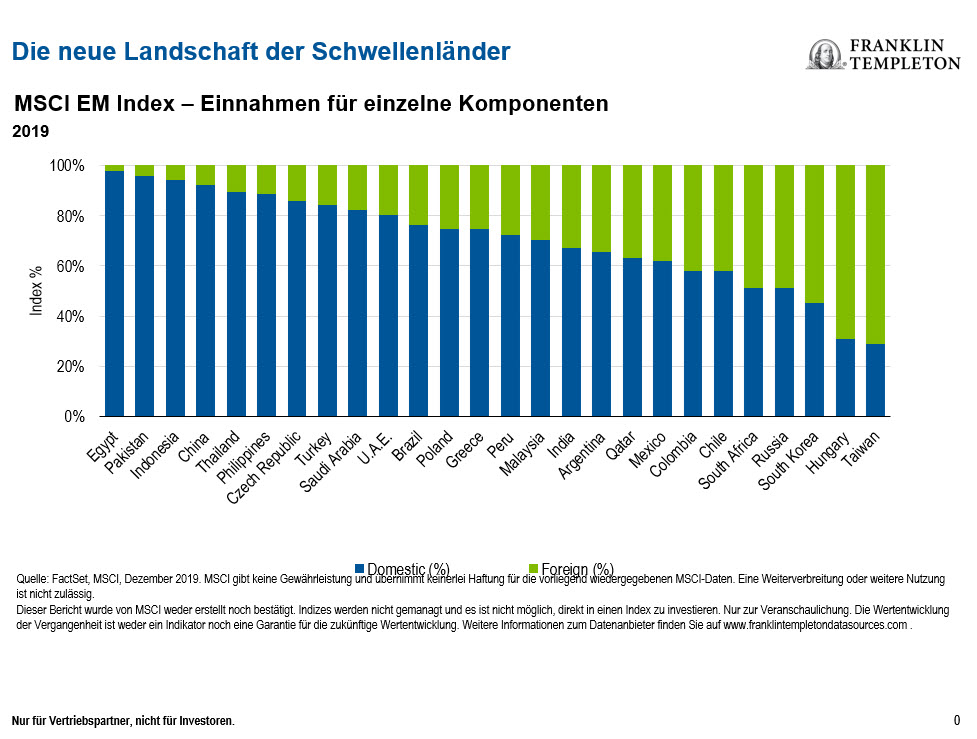

Viele Schwellenländer, darunter große Volkswirtschaften wie China und Brasilien, werden vorwiegend durch die Binnennachfrage getragen. Ein beträchtlicher Anteil der Exporte geht zudem in andere Schwellenländer und wird nicht in die Industrieländer exportiert.

Der Schwerpunkt hat sich von Einzelrohstoffen auf den Schwellenland-Verbraucher verlagert

Der Story der Schwellenländer hat sich weg von Rohstoffen hin zu einer auf binnenwirtschaftliche Wachstumstreiber und Konsum zentrierten Wirtschaft gewandelt. China beispielsweise hat seine Wirtschaft neu ausgerichtet. Der Binnenkonsum ist nun der Haupttreiber des Wirtschaftswachstums und machte 2018 76 % des Bruttoinlandsprodukts aus. Vor zehn Jahren lag dieser Wert noch bei 44 %.[1]

Beim Aufstieg der Schwellenländer hat der Konsum eine bedeutende Rolle gespielt. Wir sehen einen Trend der Durchdringung, den zunehmenden Konsum von Gütern und Dienstleistungen sowie eine Premiumisierung, also der steigenden Nachfrage der wachsenden Mittelschicht nach Gütern und Dienstleistungen höherer Qualität. Auch wenn COVID-19 die Ausgaben für zyklische Konsumgüter auf kurze Sicht dämpfen könnte, bleiben die säkularen Faktoren wie z. B. günstige demografische Entwicklung, steigende Einkommen und Urbanisierung eindeutig intakt.

Aus unserer Sicht könnten die Schwellenländer letztlich gestärkt aus der aktuellen Krise hervorgehen, denn in der Krise werden neue Technologien eingeführt und danach weiter genutzt.

„In Krisenzeiten neigen Unternehmen dazu, sich entsprechend anzupassen und technologische Neuerungen sehr viel schneller zu übernehmen. Genau das haben wir in den letzten Monaten beobachtet, wobei viele Unternehmen von offline auf online umgestiegen sind. Das Bildungswesen ist ein gutes Beispiel hierfür: Schulen und Universitäten setzen vermehrt Online-Technologien ein, um den Lernenden eine Plattform zu bieten. Unternehmen in den Bereichen E-Commerce, Internet und Software profitieren ebenfalls von der Zunahme der Online-Aktivitäten. Die beschleunigte Verbreitung und Nutzung des Internets wird das Wachstum bei Cloud- und anderen Netzwerkarchitekturen weiter vorantreiben und damit die Nachfrage nach Servern und anderen speicherintensiven Geräten erhöhen.“ – Franklin Templeton Emerging Markets Equity, 12. Mai 2020.

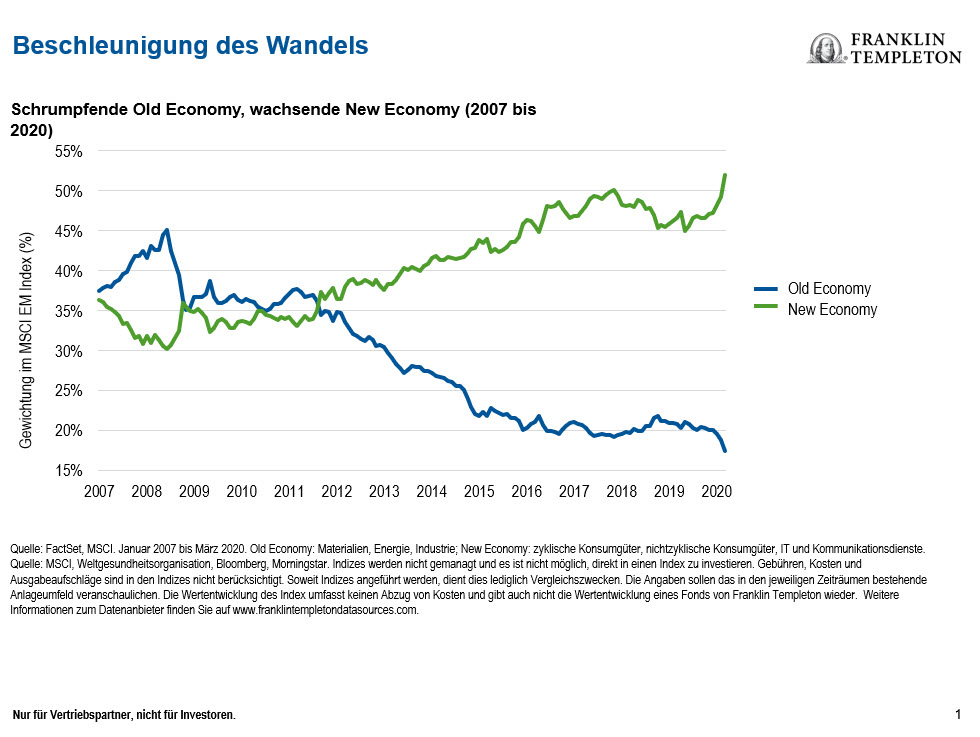

Die folgende Grafik veranschaulicht, dass „New Economy“-Titel, zu denen zyklische und nichtzyklische Konsumgüter, Informationstechnologie und Kommunikationsdienste gehören, im MSCI Emerging Markets Index eine prozentual höhere Gewichtung haben als „Old Economy“-Titel z. B. aus den Bereichen Industrie, Materialien und Energie.

Aufstieg in der Wertschöpfungskette

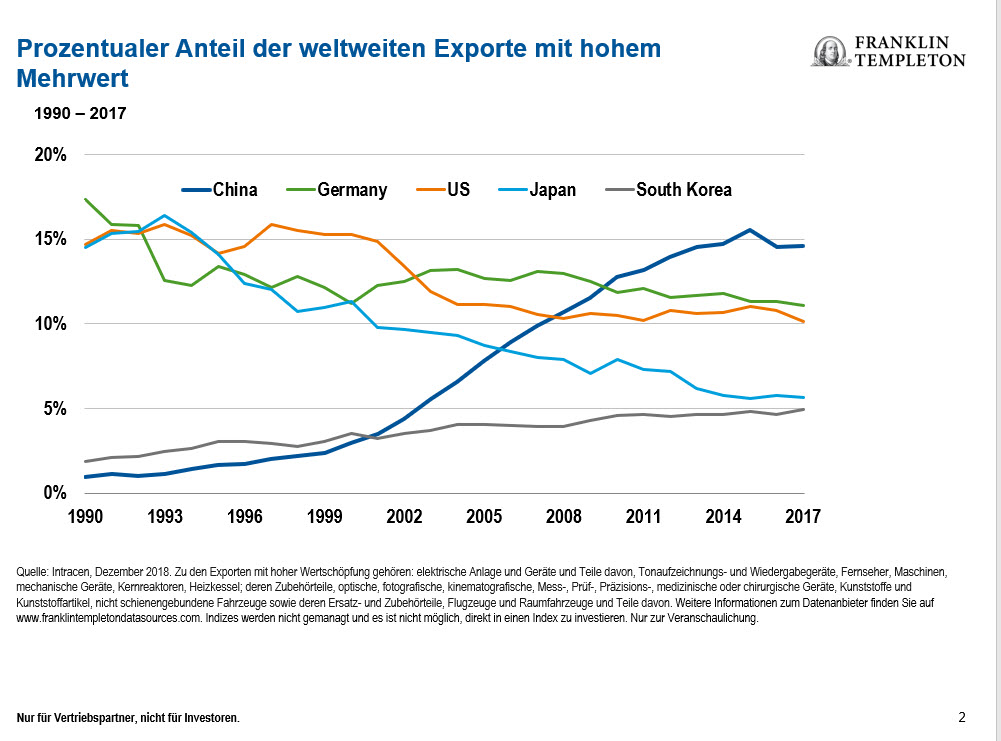

Die anhaltende technologische Entwicklung ist ein zusätzlicher Treiber für das Binnenwachstum, aber auch das globale Wachstum. Es gibt Belege dafür, dass der Anteil der Schwellenländer an den weltweiten Exporten mit hohem Mehrwert seit Beginn des 21. Jahrhunderts dramatisch angestiegen ist, wie sich etwa an den Beispielen China oder Südkorea ganz klar erkennen lässt.

Schwellenländer, die ursprünglich mit der Herstellung geringwertiger Güter wirtschaftlich erfolgreich waren, nehmen inzwischen die höheren Stufen der Wertschöpfungskette ins Visier. Viele Schwellenländer sind heute angesichts der wettbewerbsfähigen Arbeitskosten und anhaltender Investitionen in Forschung und Entwicklung etablierte Akteure und zentraler Bestandteil globaler Lieferketten. Samsung Electronics, das sich zum weltgrößten Hersteller von Speicherchips entwickelt hat, ist nur ein Beispiel von vielen.

Nach unserer Auffassung dürfte die Coronavirus-Pandemie den künftigen Blick der Unternehmen auf die Lieferketten-Logistik ändern. Aus unserer Sicht könnten die Schwellenländer von einer stärkeren Diversifizierung der Lieferketten profitieren.

„Viele Verbraucher und Unternehmen werden sich fragen müssen, inwieweit sie bereit sind, für die Versorgungssicherheit bei wichtigen Gütern einen Aufschlag zu zahlen. Und dies bedeutet, dass die Unternehmen versuchen werden, ihre Lieferketten zu diversifizieren und nicht bloß zu schauen, wie sie die Versorgungssicherheit am günstigsten gewährleisten können.“ – Manraj Sekhon, Franklin Templeton Emerging Markets Equity, 23. April 2020.

Um Analysen von Franklin Templeton als E-Mail zu erhalten, abonnieren Sie den Blog Investment Adventures in Emerging Markets.

Die neuesten Tipps und Infos für Anleger finden Sie auf Twitter @FTI_emerging und auf LinkedIn.

Wichtige rechtliche Hinweise

Diese Unterlagen sollen ausschließlich allgemeinem Interesse dienen und sind nicht als persönliche Anlageberatung oder Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten eines Wertpapiers oder zur Übernahme einer Anlagestrategie zu verstehen. Sie stellen auch keine Rechts- oder Steuerberatung dar. Die in diesem Dokument enthaltenen Meinungen, Aussagen und Analysen geben die aktuelle Einschätzung zum Erscheinungsdatum wieder und können sich jederzeit ohne Vorankündigung ändern. Die vorliegenden Informationen stellen keine vollständige Analyse aller wesentlichen Fakten in Bezug auf ein Land, eine Region oder einen Markt dar.

Unternehmen und Fallstudien im vorliegenden Dokument dienen lediglich zur Veranschaulichung. Eine Anlage wird derzeit nicht unbedingt in einem von Franklin Templeton empfohlenen Portfolio gehalten. Die dargestellten Einschätzungen sollen lediglich einen Einblick in den Prozess der Wertpapieranalyse gewähren. Die bereitgestellten Informationen stellen weder eine Empfehlung noch eine individuelle Anlageberatung in Bezug auf bestimmte Wertpapiere, Strategien oder Anlageprodukte dar und sie sind kein Hinweis auf Handelsabsichten eines durch Franklin Templeton gemanagten Portfolios. Die vorliegenden Informationen stellen keine vollständige Analyse aller wesentlichen Tatsachen hinsichtlich einer Branche, eines Wertpapiers oder einer Anlage dar und sind nicht als Anlageempfehlung anzusehen.

Bei der Erstellung dieser Unterlage wurden möglicherweise Daten von Drittanbietern verwendet, und Franklin Templeton („FT“) hat diese Daten nicht unabhängig geprüft oder bestätigt. FT haftet für keinerlei Verluste, die durch die Nutzung dieser Informationen entstehen. Es liegt im alleinigen Ermessen des Nutzers, auf die Kommentare, Meinungen und Analysen in den vorliegenden Materialien zu vertrauen.

Produkte, Dienstleistungen und Informationen sind möglicherweise nicht in allen Ländern verfügbar und werden außerhalb der USA von verbundenen Unternehmen von FT und/oder ihren Vertriebsstellen, wie nach lokalem Recht und lokalen Vorschriften zulässig, angeboten. Bitte wenden Sie sich für weitere Informationen über die Verfügbarkeit von Produkten und Dienstleistungen in Ihrem Land an Ihren professionellen Berater oder an Ihre Kontaktperson für institutionelle Anleger bei Franklin Templeton.

Herausgegeben in den USA von Franklin Templeton Distributors, Inc., One Franklin Parkway, San Mateo, Kalifornien 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com – Franklin Templeton Distributors, Inc. ist der Hauptvertriebspartner für in den USA registrierte Produkte von Franklin Templeton. Diese sind nicht durch die FDIC abgesichert, können an Wert verlieren und werden nicht durch eine Bank garantiert; sie sind nur in Ländern erhältlich, in denen das Angebot bzw. die Anforderung solcher Produkte nach geltendem Recht und geltenden Vorschriften zulässig ist.

Welche Risiken bestehen?

Alle Anlagen sind mit Risiken verbunden, einschließlich des möglichen Verlusts des Anlagekapitals. Aktienkurse schwanken mitunter rasch und heftig. Das kann an Faktoren liegen, die einzelne Unternehmen, Branchen oder Sektoren betreffen, oder an den allgemeinen Marktbedingungen. Anlagen im Ausland sind mit besonderen Risiken verbunden, z. B. Währungsschwankungen, wirtschaftlicher Instabilität und politischen Veränderungen. Bei Anlagen in Schwellenländern sind diese Risiken sogar noch ausgeprägter. Dazu kommen Risiken, die mit der geringeren Größe und Liquidität dieser Märkte zusammenhängen.

[1] National Bureau of Statistics, China, August 2019.