Auf kurze Sicht werden brasilianische Banken durch die Coronavirus-Pandemie belastet, aber sind die Aussichten wirklich völlig trostlos? Gustavo Stenzel von Franklin Templeton Emerging Markets Equity erklärt, warum bestimmte Banken im Vergleich zu einer neuen Gruppe von Konkurrenten aus dem Bereich der Finanztechnologie gestärkt aus der Krise hervorgehen könnten.

Bankaktien haben weltweit Schwäche gezeigt, während die Wirtschaftstätigkeit im Zuge der COVID-19-Pandemie zusammengebrochen ist. Erwartungen einer Verlangsamung des Kreditwachstums, sinkender Margen und steigender Bestände an notleidenden Krediten haben die kurzfristigen Gewinnprognosen belastet. Viele Länder haben ihre Banken zudem aufgefordert, Kreditnehmer durch Maßnahmen wie Darlehensmoratorien – bei denen Zahlungen auf Kredite ausgesetzt werden – und mehr zu unterstützen. Verständlicherweise werden Banken in dieser Zeit verstärkt genau unter die Lupe genommen.

Die Aktien brasilianischer Banken haben ebenfalls eine scharfe Korrektur durchlaufen. Es steht sicherlich außer Frage, dass die Pandemie ihr Geschäft kurzfristig belasten wird. Wir sind jedoch der Meinung, dass der Abverkauf bei Bankaktien übertrieben war, und halten die Wahrscheinlichkeit einer systemischen Bankenkrise in Brasilien für gering. Unserer Meinung nach dürften bestimmte brasilianische Banken mit starken Fundamentaldaten die Oberhand gegen unerprobte FinTech-Wettbewerber (aus dem Bereich der Finanztechnologie) gewinnen, da es letzteren schwerfallen könnte, sich über Wasser zu halten.

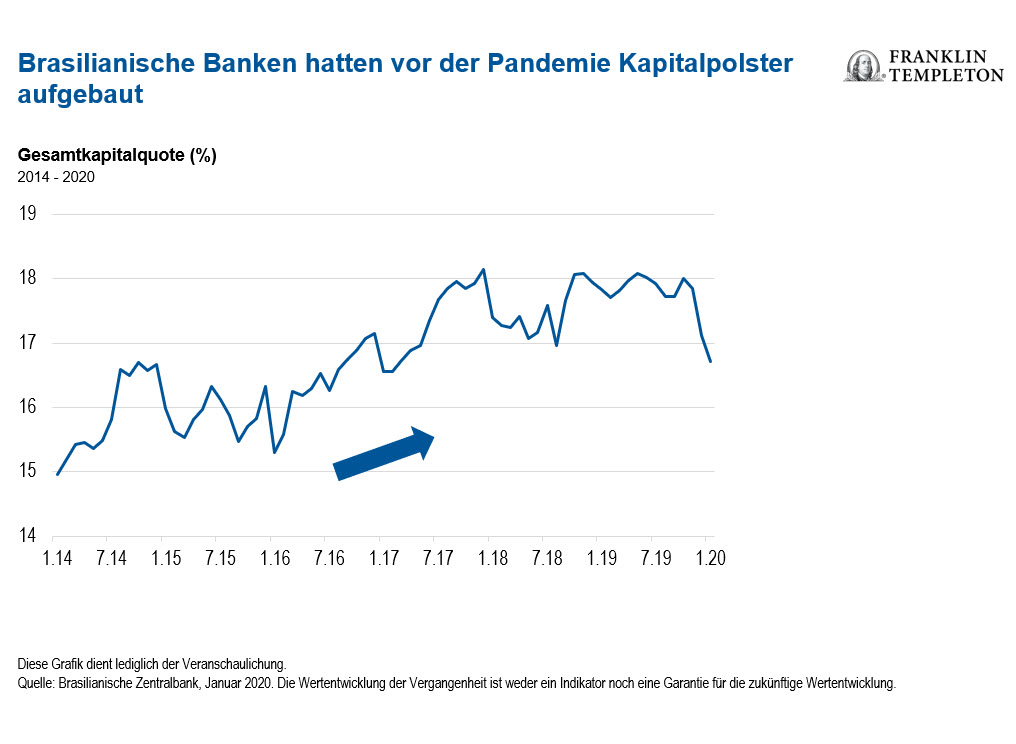

Brasilianische Banken waren vor der Pandemie generell in guter Verfassung

Banken in Brasilien waren zu Beginn dieser schwierigen Zeit besser kapitalisiert als während der letzten Krise, der das Land ausgesetzt war. Eine inländische Rezession vor fünf bis sechs Jahren hatte sie gezwungen, die Risiken innerhalb ihrer Bilanzen abzubauen. Zudem haben Unternehmen und Verbraucher eine übermäßige Schuldenaufnahme vermieden, da die Wirtschaftslage verhalten geblieben ist. Angesichts dieser vorherigen Anpassungen sind wir der Ansicht, dass brasilianische Banken allgemein in guter Verfassung sind, um die derzeitige Unsicherheit zu überstehen.

Im Vorfeld der Pandemie hatte die Möglichkeit einer Disruption des Marktes durch neue FinTech-Konkurrenten die Anlegerstimmung in Bezug auf brasilianische Banken eingetrübt. Eine großzügige Finanzierung seitens Technologieinvestoren hatten einen FinTech-Boom in Brasilien ausgelöst und viele Start-ups in die Lage versetzt, Nutzer mit gebührenfreien oder gebührenarmen Geschäftsmodellen anzulocken. Zudem senkten die Aufsichtsbehörden die operativen Barrieren für FinTech-Unternehmen, so dass diese mit den etablierten Banken konkurrieren konnten. Zu den bekanntesten Herausforderern zählt die digitale Bank Nubank, die mit ihrer app-basierten Kreditkarte Aufmerksamkeit erregt hat, da diese niedrigere Zinsen bietet und keine jährlichen Gebühren verlangt. Auch der Online-Broker XP hat beachtlichen Zuspruch erhalten. In einigen Nischen wird sich der scharfe Wettbewerb zwar fortsetzen, wir glauben jedoch, dass ausreichend Spielraum besteht, um den gesamten Kuchen zu vergrößern. Die Marktdurchdringung ist in wichtigen Sektoren weiterhin äußerst gering. Das Hypothekenvolumen des Landes beläuft sich beispielsweise auf lediglich 9 % des Bruttoinlandsprodukts, während dieser Wert in den USA oder im Vereinigten Königreich bei mehr als 70 % liegt. Starke Bilanzen, die durch Fremdkapital weiter gestützt werden können, ein weitläufiger Kundenzugang und das Vertrauen der Kunden stellen bedeutende Vorteile für die großen Banken dar. Die Neueinsteiger sehen zwar der Open-Banking-Initiative optimistisch entgegen, da diese ihnen Zugang zu den Kreditdaten der Kunden bieten wird, der Vertrauensfaktor wird jedoch weiterhin einen wichtigen Vorteil darstellen. Ein Beleg hierfür ist die Beschleunigung des Wachstums bei XP, nachdem Itau als Großaktionär beim Unternehmen eingestiegen war.

Strukturwandel im Bankensektor

Der COVID-19-Ausbruch dürfte unserer Einschätzung nach jedoch zu einer erheblichen Konsolidierung unter FinTech-Konkurrenten führen. Die globalen Finanzierungsaktivitäten haben sich abgekühlt, da Anleger bestrebt sind, ihre Liquiditätspolster abzusichern. Viele FinTech-Anbieter mit hohem „Cash Burn“, die auf Gebühreneinnahmen verzichten und gleichzeitig sowohl ein schwaches Einlagengeschäft als auch eine geringe Kapitalisierung aufweisen, erscheinen uns in diesem Umfeld nicht tragfähig. In Nischen tätige FinTech-Firmen, die versuchen, sich zu Full-Service-Banken zu entwickeln, könnten ebenfalls auf Hindernisse stoßen – im brasilianischen Bankwesen, das hohe aufsichtsrechtliche und steuerliche Belastungen bewältigen muss, ist Größe ein entscheidender Faktor.

Im Gegensatz hierzu gehen wir davon aus, dass die marktführenden etablierten Banken mit robuster Einlagenbasis und starken Kapitalpositionen diese schwierige Phase gut überstehen werden – so, wie sie es auch schon in früheren Krisen getan haben. Insbesondere etablierte Privatkundenbanken, die regelmäßige Einnahmen von ihren Kunden erzielen, dürften von stabilen Kundenbeziehungen und robusten Einlagenniveaus profitieren.

So war Itaú Unibanco dank seiner eigenen Investitionen in Digitalisierung beispielsweise in der Lage, sich gut anzupassen, als die Geschäftstätigkeit in seinen physischen Niederlassungen durch die Pandemie unterbrochen wurde.

Steigerung der Marktdurchdringung des Bankwesens

Die Pandemie könnte zudem den unbeabsichtigten Effekt haben, die Marktdurchdringung von Bankdienstleistungen in Brasilien zu erhöhen. Die Regierung zahlt ihre beschlossenen Hilfsgelder über Banken aus. Dies hat unzählige Menschen, die das Bankensystem zuvor gemieden hatten, zur Neueröffnung von Konten bewegt. Diese Gruppe neuer Kunden könnte künftig eine neue Nachfragewelle nach Finanzdienstleistungen anstoßen.

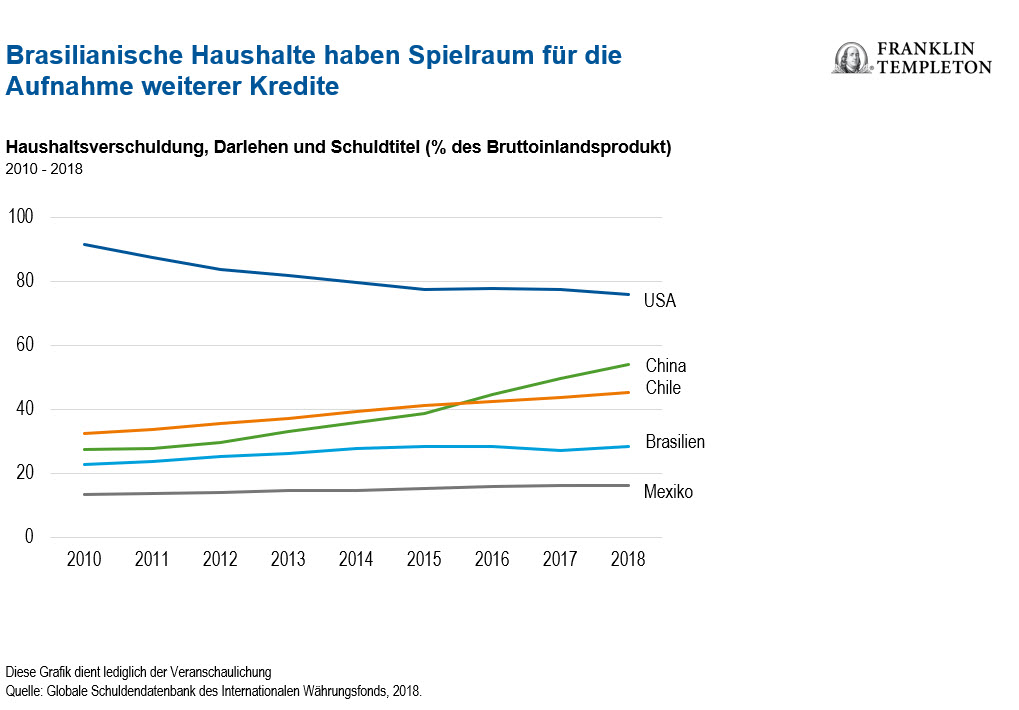

Wir gehen davon aus, dass qualitativ hochwertige Banken an ihr langfristiges Wachstum anknüpfen werden, wenn der Ausbruch einmal vorübergeht. Im Hinblick auf Darlehen ist die Marktdurchdringung in Brasilien deutlich niedriger als in anderen Märkten, was darauf hindeutet, dass für die kommenden Jahre weiterer Spielraum besteht. Zudem hat die brasilianische Zentralbank ihren Leitzins auf ein Rekordtief gesenkt, was die Kosten für die Nachverhandlung oder Restrukturierung von Darlehen senkt und als Katalysator für längerfristiges Kreditwachstum dienen könnte.

Hinsichtlich des längerfristigen Ausblicks sind wir in Bezug auf ausgewählte brasilianische Banken, bei denen wir starke Fundamentaldaten, eine besser werdende Wettbewerbsposition und Potenzial zur Nutzung struktureller Wachstumstreiber sehen, weiterhin optimistisch. Vor diesen Hintergrund finden wir derzeit attraktive Bewertungen und werden die Entwicklungen weiterhin genau im Auge behalten.

Um Analysen von Franklin Templeton als E-Mail zu erhalten, abonnieren Sie den Blog Investment Adventures in Emerging Markets .

Die neuesten Tipps und Infos für Anleger finden Sie auf Twitter @FTI_emergingund auf LinkedIn.

Wichtige rechtliche Hinweise

Diese Unterlagen sollen ausschließlich allgemeinem Interesse dienen und sind nicht als persönliche Anlageberatung oder Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten eines Wertpapiers oder zur Übernahme einer Anlagestrategie zu verstehen. Sie stellen auch keine Rechts- oder Steuerberatung dar. Die in diesem Dokument enthaltenen Meinungen, Aussagen und Analysen geben die aktuelle Einschätzung zum Erscheinungsdatum wieder und können sich jederzeit ohne Vorankündigung ändern. Die vorliegenden Informationen stellen keine vollständige Analyse aller wesentlichen Fakten in Bezug auf ein Land, eine Region oder einen Markt dar.

Unternehmen und Fallstudien im vorliegenden Dokument dienen lediglich zur Veranschaulichung. Eine Anlage wird derzeit nicht unbedingt in einem von Franklin Templeton empfohlenen Portfolio gehalten. Die dargestellten Einschätzungen sollen lediglich einen Einblick in den Prozess der Wertpapieranalyse gewähren. Die bereitgestellten Informationen stellen weder eine Empfehlung noch eine individuelle Anlageberatung in Bezug auf bestimmte Wertpapiere, Strategien oder Anlageprodukte dar und sie sind kein Hinweis auf Handelsabsichten eines durch Franklin Templeton gemanagten Portfolios. Die vorliegenden Informationen stellen keine vollständige Analyse aller wesentlichen Tatsachen hinsichtlich einer Branche, eines Wertpapiers oder einer Anlage dar und sind nicht als Anlageempfehlung anzusehen.

Bei der Erstellung dieser Unterlage wurden möglicherweise Daten von Drittanbietern verwendet, und Franklin Templeton („FT“) hat diese Daten nicht unabhängig geprüft oder bestätigt. FT haftet für keinerlei Verluste, die durch die Nutzung dieser Informationen entstehen. Es liegt im alleinigen Ermessen des Nutzers, auf die Kommentare, Meinungen und Analysen in den vorliegenden Materialien zu vertrauen.

Produkte, Dienstleistungen und Informationen sind möglicherweise nicht in allen Ländern verfügbar und werden außerhalb der USA von verbundenen Unternehmen von FT und/oder ihren Vertriebsstellen, wie nach lokalem Recht und lokalen Vorschriften zulässig, angeboten. Bitte wenden Sie sich für weitere Informationen über die Verfügbarkeit von Produkten und Dienstleistungen in Ihrem Land an Ihren professionellen Berater oder an Ihre Kontaktperson für institutionelle Anleger bei Franklin Templeton.

Herausgegeben in den USA von Franklin Templeton Distributors, Inc., One Franklin Parkway, San Mateo, Kalifornien 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com – Franklin Templeton Distributors, Inc. ist der Hauptvertriebspartner für in den USA registrierte Produkte von Franklin Templeton. Diese sind nicht durch die FDIC abgesichert, können an Wert verlieren und werden nicht durch eine Bank garantiert; sie sind nur in Ländern erhältlich, in denen das Angebot bzw. die Anforderung solcher Produkte nach geltendem Recht und geltenden Vorschriften zulässig ist.

Welche Risiken bestehen?

Alle Anlagen sind mit Risiken verbunden, einschließlich des möglichen Verlusts des Anlagekapitals. Aktienkurse schwanken mitunter rasch und heftig. Das kann an Faktoren liegen, die einzelne Unternehmen, Branchen oder Sektoren betreffen, oder auch an den allgemeinen Marktbedingungen. Anlagen in ausländischen Wertpapieren sind mit besonderen Risiken behaftet, darunter Währungsschwankungen sowie wirtschaftliche Unsicherheit und politische Veränderungen. Anlagen in Schwellenländern, zu denen als Untergruppe die Grenzmärkte gehören, sind aufgrund derselben Faktoren mit erhöhten Risiken verbunden. Hinzu kommen Gefahren, die durch die geringere Marktgröße, die niedrigere Liquidität und das Fehlen von gefestigten rechtlichen, politischen, wirtschaftlichen und sozialen Rahmenbedingungen zur Stützung der Wertpapiermärkte dieser Länder entstehen. Da diese Rahmenbedingungen in Grenzländern in der Regel noch geringer ausgeprägt sind und diverse Faktoren vorliegen, wie gesteigertes Potenzial für extreme Preisschwankungen, Illiquidität und Handelsbarrieren und Wechselkurskontrollen, werden die mit Schwellenländern verbundenen Risiken in Grenzländern verstärkt. Aktienkurse schwanken mitunter rasch und heftig. Das kann an Faktoren liegen, die einzelne Unternehmen, Branchen oder Sektoren betreffen, oder auch an den allgemeinen Marktbedingungen.