Deutsch

Deutsch English

EnglishDieses Posting steht Ihnen in den folgenden Sprachen zur Verfügung: Englisch

In China hat sich eine schnelle Urbanisierung vollzogen. 2020 lebten 61 % der Bevölkerung des Landes in städtischen Räumen;[1] 2016 waren es nur 16 %.[2] Evergrande profitierte von diesem Wandel und trieb ihn mit voran, indem sie Gelder aufnahm, um Immobilien an die chinesische Bevölkerung zu verkaufen – noch lange bevor diese Projekte fertiggestellt waren. Das Unternehmen weitete seine Geschäftstätigkeit schließlich auf den Besitz von Themenparks, Tafelwassermarken und einer Fußballmannschaft aus. Doch die chinesische Regierung strebt im Rahmen ihrer Kampagne für „allgemeinen Wohlstand“ die Entschuldung des Sektors an, um einer möglichen Blase vorzubeugen, und setzt ihre Politik der „drei roten Linien“ für Immobilienentwickler durch, während sie Anlegerkapital in den Fertigungssektor lenkt. Infolgedessen war Evergrande in jüngster Zeit nicht in der Lage, ihre Schulden zu bedienen, und konnte Ende September die Zahlungen auf eine Anleihe nicht leisten, was unter Anlegern Angst vor einem Ansteckungsrisiko auslöste.

Erstens, ist Evergrande wirklich ein begrenztes Phänomen, oder könnte dies ein Lehman-Moment sein?

Wir sind der Ansicht, dass das Evergrande-Szenario begrenzt sein wird. Insider-Kommentaren zufolge wird die chinesische Regierung bei Bedarf einspringen und die erforderlichen Garantien bereitstellen, aber erst wenn sie die verschiedenen Interessengruppen ins Schwitzen gebracht hat und die Anteilseigner für das Eingehen übermäßiger Risiken die schmerzliche Hauptlast hat tragen lassen. Wir haben bereits erste Schritte seitens der Regierung beobachtet, die unsere Einschätzung untermauern; sie hat nämlich den Anteil von Evergrande an einer Bank gekauft. Der chinesischen Regierung ist es immer wieder erfolgreich gelungen, mit derartigen Situationen fertigzuwerden, was ihrer mächtigen zentralisierten Struktur zu verdanken ist. Wenn es allerdings Betrug oder Unregelmäßigkeiten in der Rechnungslegung von Evergrande geben sollte, was durchaus möglich ist, könnte das die Faktenlage – und damit unseren Ausblick – verändern, aber wir gehen davon aus, dass die Regierung auch dann noch die erforderlichen Instrumente hat, um Herr der Lage zu werden.

Es gibt eine ganze Reihe von Gründen, warum (und wie) die chinesische Regierung anders auf eine Finanzkrise reagiert als die USA. Anders als die USA kontrolliert die chinesische Regierung ihre Banken, die dazu angehalten sind, der chinesischen Wirtschaft den Vorrang gegenüber ihrer eigenen Rentabilität zu geben, und die Regierung hat Zugriff auf ihre Einlagen. Die chinesische Regierung kontrolliert auch die Bewegung von Geldern über die Landesgrenzen hinweg sowie die Gerichte. Angesichts der Einflussmöglichkeiten der Regierung kann sie staatliche Immobilien- und Bauunternehmen anweisen, bei der Fertigstellung der 800 unfertigen Immobilienkomplexe von Evergrande mitzuwirken. Chinas Kampagne des „allgemeinen Wohlstands“ wurde kürzlich von Präsident Xi Jinping gepriesen, und es wird ganz offensichtlich eine Priorität sein, Wohnungskäufer und bestimmte Investoren vor Verlusten zu schützen und die Integrität des Immobiliensektors angesichts seiner systemischen Bedeutung für die Wirtschaft zu erhalten. Und schließlich kann die Regierung die Wahrnehmung der Öffentlichkeit und entsprechende Reaktionen steuern, sowohl durch die Kontrolle über die Medien als auch durch das Eindämmen öffentlicher Demonstrationen.[3]

Zudem sind wir der Auffassung, dass es viele Vermögenswerte gibt, um die Schulden von Evergrande zu decken, wenn die Veräußerung von Vermögenswerten auf kontrollierte Weise gehandhabt wird. Diese Einschätzung beruht auf Gesprächen mit verschiedenen Fachleuten innerhalb von Franklin Templeton und mit externen Restrukturierungsexperten, die tief gehende Kenntnisse über China haben. Noch entscheidender ist jedoch, dass im kommenden Jahr die Wiederwahl von Präsident Xi ansteht, sodass eine zusätzliche Motivation besteht, soviel Macht auszuüben wie erforderlich, um einen reibungslosen Ablauf der Verkäufe von Vermögenswerten von Evergrande zu gewährleisten.

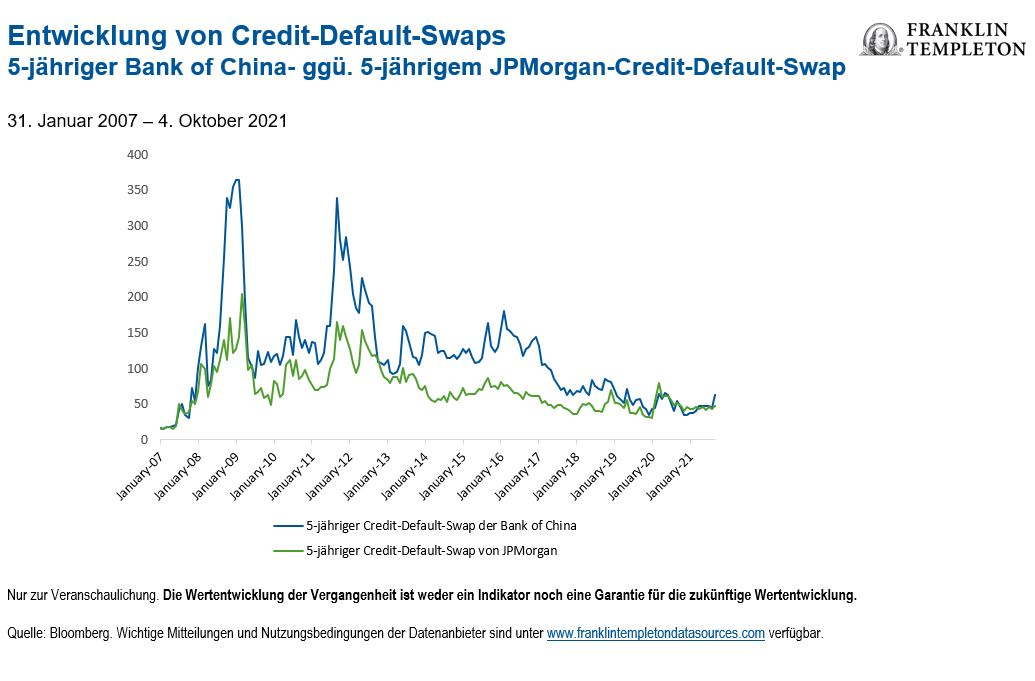

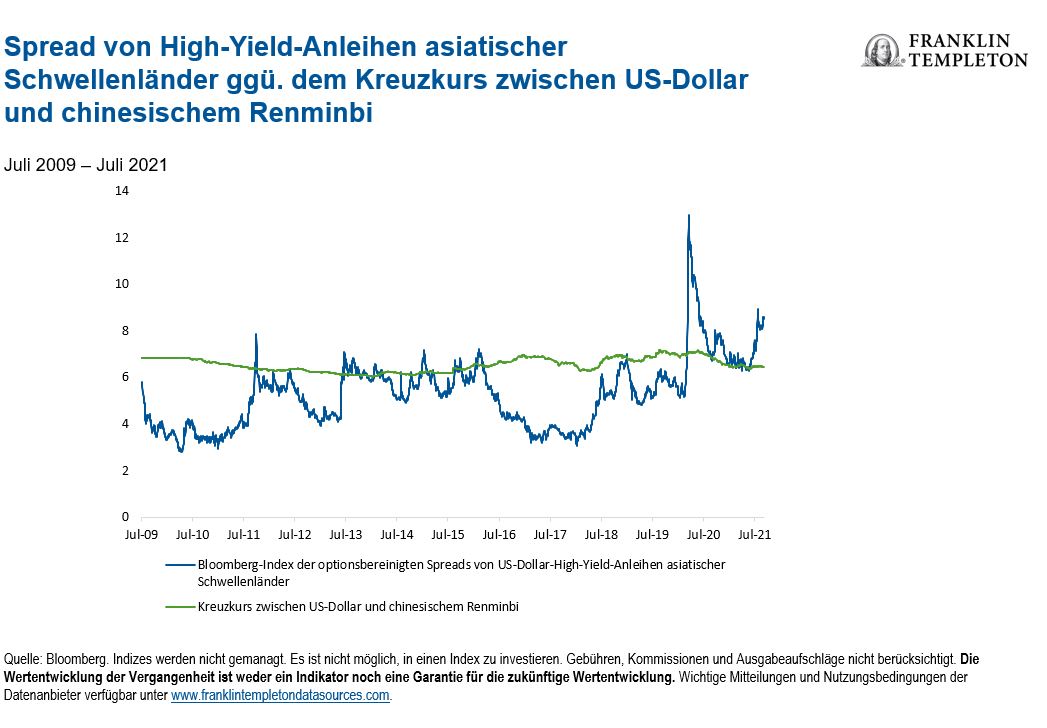

Wenn wir schließlich auf die globale Finanzkrise zurückblicken, waren seinerzeit eine drastische Ausweitung der Spreads von Credit-Default-Swaps und ein sprunghafter Anstieg der Währungsvolatilität zu beobachten, was darauf hindeutet, dass Banken und Anleger aufgeschreckt auf eine möglicherweise dramatische Krise reagierten. In der jetzigen Situation war noch keine übermäßige Bewegung der Credit-Default-Swap-Spreads für US-amerikanische oder chinesische Banken zu verzeichnen (siehe erste Abbildung unten), und es gab auch keine erhebliche Währungsvolatilität beim Renminbi (siehe zweite Abbildung unten), was sehr wahrscheinlich auf ganz unterschiedliche Umstände und einen gleichermaßen unterschiedlichen Ausgang hindeutet.

Sollte das Ganze einen systemrelevanteren Charakter annehmen, hätte die Regierung zudem noch den traditionellen Hebel von Liquiditätsspritzen, etwa in Form einer weiteren Senkung des Mindestreservesatzes für Banken, die im Juli bereits eingeleitet wurde.

Zweitens, was würde eine Schwäche des chinesischen Immobilienmarktes für das weltweite Wachstum bedeuten?

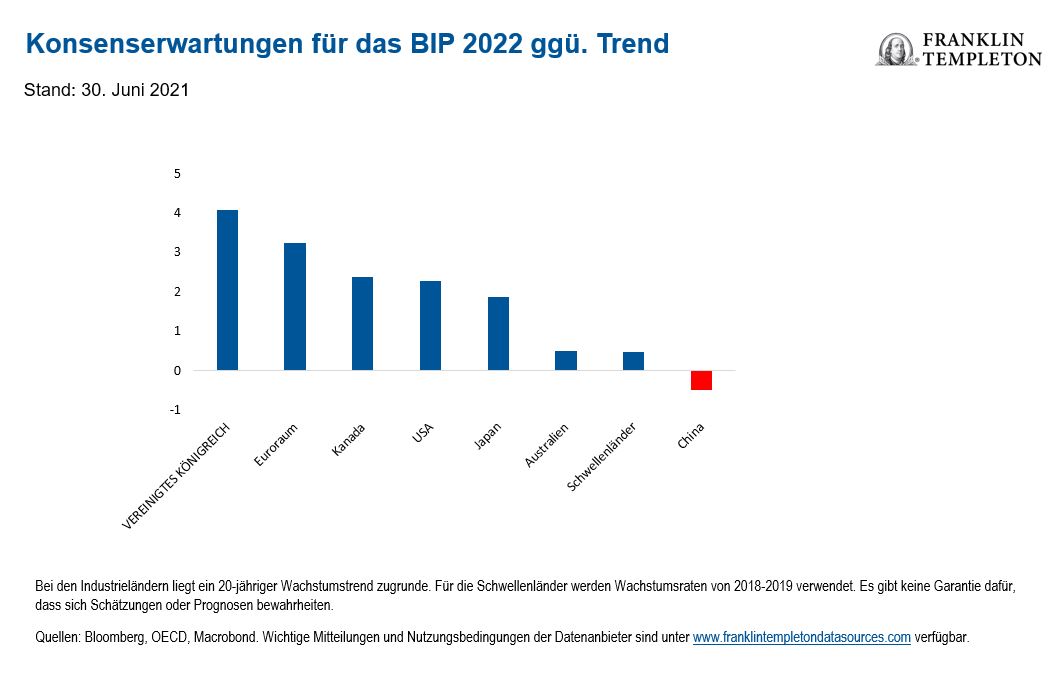

Zum Teil aus den oben genannten Gründen werden sich die Auswirkungen im Zusammenhang mit Evergrande weltweit wahrscheinlich in Grenzen halten. Unserer Einschätzung nach wird China 2022 im Vergleich zu anderen Regionen wahrscheinlich ein unterdurchschnittliches Wachstum verzeichnen (siehe Abbildung unten).

Mit Blick auf die Aussichten für China und die damit verbundenen Auswirkungen auf die Weltwirtschaft verdienen die jüngsten bedeutenden aufsichtsrechtlichen Verschiebungen, die in diesem Jahr in einer Reihe von Sektoren zu beobachten waren, besondere Aufmerksamkeit. Es gilt, nach bestimmten Risiken Ausschau zu halten, wenn die Regierung weiteren aufsichtsrechtlichen Einfluss ausübt. Ein gutes Beispiel sind die in jüngster Zeit immer bedeutender werdenden Dekarbonisierungsinitiativen und die damit verbundenen Interventionen in Branchen, die mit diesem erklärten Ziel durch ihren zu hohen Stromverbrauch in Konflikt stehen.

In Bezug auf den Immobiliensektor stellt sich die Frage, ob die von der Regierung inszenierte Abschwächung auf eine Art und Weise verstärkt werden kann, dass sie sich der staatlichen Kontrolle entzieht. Das liegt durchaus im Bereich des Möglichen und würde bedeuten, dass China hinter den Wachstumserwartungen zurückbliebe, was eine weitere Prüfung erforderlich machen würde. Dann besteht auch wieder die Möglichkeit, dass die Märkte in jüngster Zeit die Fähigkeit Chinas unterschätzt haben, wieder einmal zu intervenieren und einen positiven Ausgang zu gestalten. Bei einer breiteren Betrachtungsweise sind auch ausländisches Kapital und das Anlegervertrauen ein Unbekannte. Werden sich ausländische Investoren zurückziehen, wenn mehr aufsichtsrechtliche und sektorale Verschiebungen durch die Regierung zu beobachten sind? Bislang lautete die Antwort „nein“, aber wir befinden uns erst in den frühen Stadien einer anhalten Transformation Chinas, die sich noch über viele Jahre hinziehen wird.

Wir sind eine Zeit lang davon ausgegangen, dass die dramatische Ausweitung der Spreads asiatischer High-Yield-Unternehmensanleihen in diesem Jahr auf eine Reihe von bevorstehenden Ausfällen hindeutete. Doch es wird wahrscheinlich noch einige Überraschungen geben, die die Anleger kalt erwischen werden, wie etwa der jüngste Ausfall von Fantasia, was nahelegt, dass einige Immobilienentwickler die künftigen Wachstumsaussichten immer trostloser einschätzen und das Handtuch werfen könnten. Diese Stimmung unter den Immobilienentwicklern ist unter dem Aspekt zu beobachten, wie weit verbreitet und ansteckend sie wird. Wir müssen uns zudem vergewissern, dass es keine weit verbreiteten versteckten Verbindlichkeiten bei anderen Immobilienentwicklern gibt. Sollten sich diese zusätzlichen Risiken im gesamten Sektor konkretisieren, würde das ganz klar das Vertrauen zerstören und zu einer enormen Herausforderung werden, die die Regierung zu meistern hätte.

Letztendlich gehen wir davon aus, dass China eine Form von Rettungsprogramm für Evergrande bereitstellen wird (und damit ein moralisches Risiko schaffen würde), um die finanzielle Stabilität insgesamt und den „allgemeinen Wohlstand“ zu erhalten, und damit den Drahtseilakt zwischen diesem Wohlstand und dem Drängen der Immobilienentwickler zu Entschuldung und zur Vermeidung übermäßiger Risiken fortsetzen wird. Wenngleich Evergrande trotz ihrer enormen Größe selbst nicht „too big to fail“ sein mag, ist der chinesische Immobiliensektor aus unserer Sicht ganz gewiss „too big to fail“, da er fast 30 % des BIP Chinas und einigen Schätzungen zufolge 60 % bis 70 % des Nettovermögens der Durchschnittshaushalte ausmacht. Wir beobachten diese Situation wegen ihrer weltweiten Auswirkungen und ihrer Auswirkungen auf mehrere Anlageklassen sehr genau.

Welche Risiken bestehen?

Alle Anlagen sind mit Risiken verbunden, einschließlich des möglichen Verlusts des Anlagekapitals. Der Wert von Anlagen kann fallen oder steigen, und Anleger erhalten möglicherweise nicht den vollen Anlagebetrag zurück. Aktienkurse schwanken mitunter rasch und heftig. Das kann an Faktoren liegen, die einzelne Unternehmen, Branchen oder Sektoren betreffen, oder auch an den allgemeinen Marktbedingungen. Anlagen in ausländische Wertpapiere sind mit besonderen Risiken verbunden, unter anderem Risiken in Zusammenhang mit politischen und wirtschaftlichen Entwicklungen, Handelspraktiken, Verfügbarkeit von Informationen, Marktbeschränkungen und Wechselkursschwankungen sowie Wechselkurspolitik; bei Anlagen in Schwellenländern sind diese Risiken noch stärker ausgeprägt. Sofern eine Strategie sich auf bestimmte Länder, Regionen, Branchen, Sektoren oder Arten von Anlagen konzentriert, kann sie anfälliger für ungünstige Entwicklungen in solchen Schwerpunktbereichen sein als eine Strategie, die in ein breiteres Spektrum von Ländern, Regionen, Branchen, Sektoren oder Anlageformen investiert. China kann einer erheblichen wirtschaftlichen, politischen und gesellschaftlichen Instabilität unterliegen. Anlagen in Wertpapieren chinesischer Emittenten sind mit landesspezifischen Risiken verbunden, darunter bestimmte rechtliche, regulatorische, politische und wirtschaftliche Risiken.

Alle Unternehmen und/oder Fallstudien im vorliegenden Dokument dienen lediglich der Veranschaulichung. Eine Anlage wird derzeit nicht unbedingt in einem von Franklin Templeton empfohlenen Portfolio gehalten. Die bereitgestellten Informationen stellen weder eine Empfehlung noch eine individuelle Anlageberatung in Bezug auf bestimmte Wertpapiere, Strategien oder Anlageprodukte dar und sind kein Hinweis auf Handelsabsichten eines durch Franklin Templeton verwalteten Portfolios.

Es gibt keine Garantie dafür, dass sich Schätzungen oder Prognosen bewahrheiten.

Wichtige rechtliche Hinweise

Diese Unterlagen sollen ausschließlich allgemeinem Interesse dienen und sind nicht als persönliche Anlageberatung oder Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten eines Wertpapiers oder zur Übernahme einer Anlagestrategie zu verstehen. Sie stellen auch keine Rechts- oder Steuerberatung dar. Das vorliegende Dokument darf nicht ohne die vorherige schriftliche Genehmigung von Franklin Templeton reproduziert, verteilt oder veröffentlicht werden.

Die zum Ausdruck gebrachten Meinungen sind die des Anlageverwalters. Kommentare, Ansichten und Analysen entsprechen dem Datum der Veröffentlichung und können sich ohne Ankündigung ändern. Diese Einschätzungen und die ihnen zugrunde liegenden Annahmen können sich aufgrund von Markt- oder anderen Bedingungen ändern. Zudem können sie von den Ansichten anderer Portfoliomanager oder denen des Unternehmens insgesamt abweichen. Die vorliegenden Informationen stellen keine vollständige Analyse aller wesentlichen Fakten in Bezug auf ein Land, eine Region oder einen Markt dar. Es kann nicht zugesichert werden, dass Vorhersagen, Projektionen und Prognosen zur Wirtschaft, zu den Aktienmärkten, Anleihemärkten oder den wirtschaftlichen Trends sich als richtig erweisen werden. Der Wert von Anlagen und von damit erzielten Erträgen kann sowohl fallen als auch steigen, und Sie erhalten unter Umständen nicht den ursprünglich investierten Betrag zurück. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken behaftet, inklusive des möglichen Verlusts der Anlagesumme.

Alle in diesem Dokument enthaltenen Recherchen und Analysen wurden von Franklin Templeton für seine eigenen Zwecke beschafft und können in diesem Zusammenhang genutzt werden. Sie werden Ihnen nur als Nebenleistung bereitgestellt. Bei der Erstellung dieser Unterlage wurden möglicherweise Daten von Drittanbietern verwendet, und Franklin Templeton („FT“) hat diese Daten nicht unabhängig geprüft oder bestätigt. Auch wenn die Informationen aus Quellen bezogen wurden, die Franklin Templeton für zuverlässig hält, kann keine Garantie bezüglich ihrer Richtigkeit gegeben werden, und diese Informationen können unvollständig oder zusammengefasst sein und können sich jederzeit ohne Vorankündigung ändern. Die Erwähnung einzelner Wertpapiere stellt weder eine Empfehlung zum Kauf, Halten oder Verkauf von Wertpapieren dar noch ist sie als solche auszulegen, und die zu diesen einzelnen Wertpapieren (gegebenenfalls) genannten Informationen stellen keine ausreichende Grundlage für eine Anlageentscheidung dar. FT haftet für keinerlei Verluste, die durch die Nutzung dieser Informationen entstehen. Es liegt im alleinigen Ermessen des Nutzers, auf die Kommentare, Meinungen und Analysen in den vorliegenden Materialien zu vertrauen.

Produkte, Dienstleistungen und Informationen sind möglicherweise nicht in allen Ländern verfügbar und werden außerhalb der USA von verbundenen Unternehmen von FT und/oder ihren Vertriebsstellen, wie nach lokalem Recht und lokalen Vorschriften zulässig, angeboten. Bitte wenden Sie sich für weitere Informationen über die Verfügbarkeit von Produkten und Dienstleistungen in Ihrem Land an Ihren eigenen Finanzexperten oder Ihren Ansprechpartner für institutionelle Anleger bei Franklin Templeton.

Herausgegeben in den USA von Franklin Distributors, LLC, One Franklin Parkway, San Mateo, Kalifornien 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com – Franklin Distributors, LLC, Mitglied von FINRA/SIPC, ist der Hauptvertriebspartner für in den USA registrierte Produkte von Franklin Templeton. Diese sind nicht durch die FDIC abgesichert, können an Wert verlieren und werden nicht durch eine Bank garantiert; sie sind nur in Ländern erhältlich, in denen das Angebot bzw. die Anforderung solcher Produkte nach geltendem Recht und geltenden Vorschriften zulässig ist.

CFA® und Chartered Financial Analyst® sind Marken des CFA Institute.

______________________________

[1] Quelle: Bevölkerungsabteilung der Vereinten Nationen. World Urbanization Prospects: 2018 Revision.

[2] Ebd.

[3] Quelle: K. Bradsher. „How China Plans to Avert an Evergrande Financial Crisis“, The New York Times, 26. September 2021.