Franklin Templeton Investment Solutions – Umfeld der Vermögensallokation

Wenn wir auf 2021 zurückblicken, ein Jahr mit starkem globalen Wachstum und übersteigerten Aktienrenditen, lässt sich einfach feststellen, dass China deutlich zurückgeblieben ist. Mit 3,6 % des weltweiten Aktienmarktes (auf Grundlage des MSCI ACWI Index) und 32,4 % des Aktienuniversums der Schwellenländer (auf Grundlage des MSCI Emerging Markets Index)[1] ist der Anteil chinesischer Unternehmen an der globalen Marktkapitalisierung gesunken, während sich die ausländischen Märkte erholt haben.

Über das vergangene Kalenderjahr rentierte der chinesische Offshore-Aktienmarkt (abgebildet durch den MSCI China Index, nicht abgesichert) mit ‑21,7 %. Gründe waren das nachlassende inländische Wirtschaftswachstum, die restriktive Null-Corona-Politik und eine Welle regulatorischer Ankündigungen, die die chinesischen Aktienmärkte belastet haben. Zwischen seinem Höchststand am 16. Februar 2021 und dem aktuellen Niveau (Stand: 10. Januar 2022) wurde der MSCI China Index zudem um etwa ‑35 % abverkauft. Den Hintergrund dafür bildet das Kalenderjahr 2020, das den Anlegern in chinesische Aktien weit bessere Renditen bescherte, da China als eines der ersten Länder aus den Tiefen der anfänglichen Corona-Krise herauskam.

Der Rest der Welt hat einen Großteil des letzten Kalenderjahres damit verbracht, diesen Vorsprung aufzuholen, und globale Anleger stehen vor einer wichtigen Frage: Ist jetzt der richtige Zeitpunkt für nicht indexgebundene globale Anleger, optimistischer auf chinesische Aktien zu blicken? Unserer Meinung nach lautet die kurze Antwort auf diese Frage Nein, doch wie in den meisten Fällen ist es keine einfache Antwort.

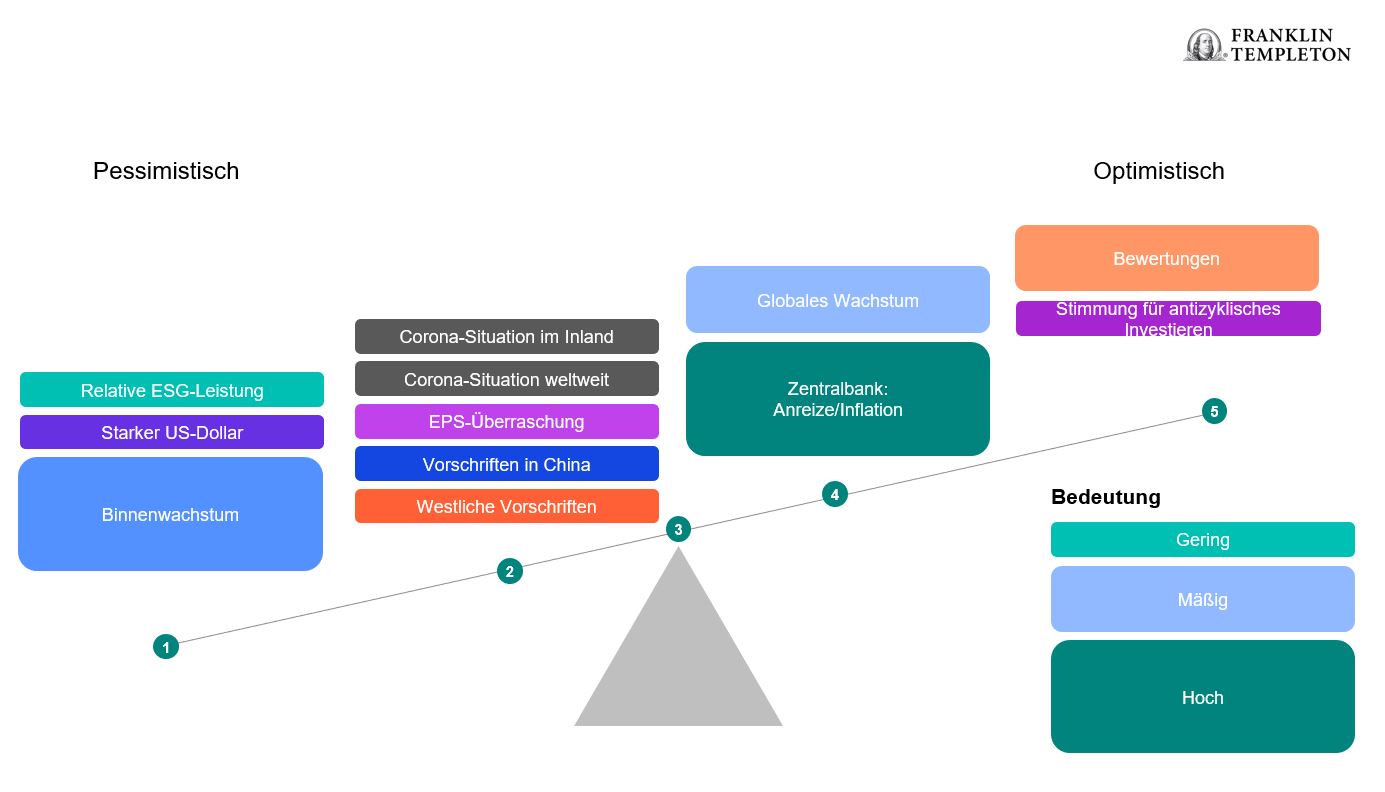

Die unten abgebildete Infografik gibt einen Überblick über unsere derzeitigen Überlegungen zum chinesischen Aktienmarkt.

Unser negativer Ausblick bleibt vorerst bestehen

Mehrere Schlüsselfaktoren, die unserer eher pessimistischen Haltung zugrunde lagen, sind weiterhin vorhanden:

- Wenig deutet darauf hin, dass die Aufsichtsbehörden von ihrem Kurs eines härteren regulatorischen Durchgreifens abrücken.

- Die Schwäche des Immobiliensektors wird wahrscheinlich anhalten.

- Große Teile des chinesischen Privatsektors, von Banken über Unternehmen in der Wohnungswirtschaft bis hin zu staatlichen Unternehmen im Allgemeinen, scheinen eine erhöhte Verschuldung aufzuweisen.

- Die Beziehungen mit westlichen Nationen sind nach wie vor angespannt und viele Hürden sind noch zu nehmen.

- Die Stärke des US-Dollars aufgrund der geldpolitischen Straffung und der beschleunigten Reduzierung der Wertpapierankäufe durch die Federal Reserve könnte die Renditen belasten.

- Hohe Rohstoffpreise, schwache Konsumkennzahlen und die Energieknappheit, die die Industrieproduktion bremst, stellen kontinuierlichen Gegenwind für das Wachstum des Bruttoinlandsprodukts dar.

Diese Einschätzung stützt die These, die wir seit Beginn der Corona-Pandemie im Hinblick auf die Region vertreten haben: dass die Erholung des chinesischen Wirtschaftswachstums zuerst beginnen und auch zuerst enden würde („First-in, first-out“). Was wir heute beobachten, sind die Nachwirkungen dieses Trends, denn der Rest der Welt hat das vergangene Jahr damit verbracht, den Erholungsvorsprung Chinas aufzuholen.

Im Regulierungsbereich gab es in den vergangenen Monaten zwar einige positive Meldungen, zum Beispiel über Bußgelder wegen wettbewerbswidrigen Verhaltens, die niedriger ausfielen als erwartet, und über die internationalen Reisen des Mitbegründers der Alibaba Group Jack Ma. Doch auf der anderen Seite greifen die Aufsichtsbehörden nach wie vor hart durch. In den letzten beiden Monaten sind die Werbeeinnahmen der Technologieunternehmen unter Druck geraten, die Markteinführung neuer Videospiele und Apps ist weiterhin weitgehend auf Eis gelegt, Alibabas Beteiligungen an Drittunternehmen werden verstärkt unter die Lupe genommen und das chinesische Ride-Hailing-Unternehmen Didi wurde gezwungen, seine Notierung am US-Aktienmarkt zurückzuziehen. Wie es derzeit aussieht, befinden sich große chinesische Technologieunternehmen nach wie vor im Auge des Sturms.

Die geopolitischen Spannungen, insbesondere im Verhältnis zu den USA, sind ein weiterer ungünstiger Faktor, der hier zu nennen ist. Während jüngst die Aussicht Schlagzeilen machte, die Administration von US-Präsident Biden könnte nach dessen Gipfeltreffen mit dem chinesischen Präsidenten Xi Jinping die Zölle für China senken, so verschleiert dies nur die Probleme, die noch zu lösen sind. Die Beziehung zwischen den USA und China ist weiterhin sehr angespannt; dies könnte in den kommenden Monaten das Verbrauchervertrauen und die Unternehmensinvestitionen in China beeinträchtigen.

Positive Signale: Was könnte uns zur Änderung unserer Haltung bewegen?

Vor dem Hintergrund der dramatischen Underperformance Chinas, die wir seit dem Markthoch im letzten Februar beobachten, gibt es jedoch auch einige positive Signale, auf die wir unsere Aufmerksamkeit richten sollten. Allem voran erwarten wir am Anfang dieses wichtigen Wahljahres vor der Tagung des Nationalen Volkskongresses eine Fortsetzung der lockeren Politik in China. Dies gilt nicht nur für die People’s Bank of China, die bereits in einen Lockerungszyklus eingetreten ist, sondern auch für die Fiskalpolitik. Da allgemeiner Wohlstand ein Schwerpunkt der Politik von Präsident Xi Jinping bleibt, erwarten wir, dass die lockere Fiskalpolitik in den nächsten Monaten verstärkt wird, was der schwachen Konsumtätigkeit erheblichen Aufwind geben dürfte.

Trotz der gedämpften Konsumtätigkeit scheinen sich andere Bereiche der chinesischen Wirtschaft als widerstandsfähiger zu erweisen. Die Lockdowns, die die chinesische Regierung als Reaktion auf die steigenden Corona-Fallzahlen verhängt hat, haben die Industrieproduktion und die chinesischen Exporte noch nicht zum Erliegen gebracht – beide befinden sich auf einem gesunden Niveau. Zudem ist der chinesische Einkaufsmanagerindex für das verarbeitende Gewerbe wieder auf über 50 geklettert, ein Niveau, das normalerweise einer Wachstumszunahme im verarbeitenden Gewerbe entspricht.

Auch die Aktienkennzahlen scheinen nicht von Dauer zu sein. Während das rückblickende Kurs-Gewinn-Verhältnis (KGV) des MSCI China Index auf seinem höchsten Stand am 17. Februar 2021 24,7x betrug, ist es bis zum 10. Januar 2022 auf 14,4x gefallen.[2] Dieser Rückgang ist vor allem auf die Sektoren Technologie, Kommunikationsdienste und Medien zurückzuführen. Möglicherweise haben diese Branchen hinsichtlich der Verschärfung der Regulierungsmaßnahmen nun das Schlimmste hinter sich, und viele disziplinarische Geldbußen sind kleiner ausgefallen als befürchtet. Obwohl der Fokus auf allgemeinen Wohlstand einen strukturellen Abwärtsdruck auf die Bewertungen bedeuten dürfte, so ist es unwahrscheinlich, dass sich wirtschaftliche „Goldene Gänse“ wie Alibaba, Tencent oder Meituan bremsen lassen.

Konsequenzen für die Multi-Asset-Vermögensallokation

Wir im Asset Allocation Research Team von Franklin Templeton Investment Solutions schätzen den Ausblick für den chinesischen Aktienmarkt und die chinesische Wirtschaft im Vergleich zu anderen Weltregionen derzeit als ungünstig ein. Davon waren wir schon überzeugt, kurz nachdem die chinesischen Aktienmärkte im vergangenen Februar ihren Höchststand erreichten.

Da jedoch zu Beginn des neuen Jahres viele schlechte Nachrichten bereits in den Aktienmarkt eingepreist sind, hat die Debatte um China an Dynamik gewonnen. Wir glauben zwar, dass es noch zu früh ist, um uns auf die chinesischen Märkte zurück zu wagen, halten es jedoch für möglich, in den nächsten Monaten angesichts einer lockeren Politik und der Markteinpreisung eines möglicherweise übermäßigen Pessimismus wieder eine positivere Haltung einzunehmen.

Welche Risiken bestehen?

Alle Anlagen sind mit Risiken verbunden, einschließlich des möglichen Verlusts des Anlagekapitals. Der Wert von Anlagen kann fallen oder steigen, und Anleger erhalten möglicherweise nicht den vollen Anlagebetrag zurück. Aktienkurse schwanken mitunter rasch und heftig. Das kann an Faktoren liegen, die einzelne Unternehmen, Branchen oder Sektoren betreffen, oder auch an den allgemeinen Marktbedingungen. Anlagen in ausländische Wertpapiere sind mit besonderen Risiken verbunden, unter anderem Risiken in Zusammenhang mit politischen und wirtschaftlichen Entwicklungen, Handelspraktiken, Verfügbarkeit von Informationen, Marktbeschränkungen und Wechselkursschwankungen sowie Wechselkurspolitik; bei Anlagen in Schwellenländern sind diese Risiken noch stärker ausgeprägt. Investitionen in schnell wachsende Sektoren wie Technologie und Gesundheit (die erfahrungsgemäß eine hohe Volatilität aufweisen) können aufgrund der schnellen Produktentwicklung und -veränderung insbesondere kurzfristig mit größeren Kursschwankungen einhergehen. Außerdem können sich die Vorschriften ändern, die für wissenschaftliche oder technologische Pionierunternehmen sowie für die Zulassung neuer Arzneimittel und medizinischer Instrumente gelten. China kann einer erheblichen wirtschaftlichen, politischen und gesellschaftlichen Instabilität unterliegen. Anlagen in Wertpapieren chinesischer Emittenten sind mit landesspezifischen Risiken verbunden, darunter bestimmte rechtliche, regulatorische, politische und wirtschaftliche Risiken.

Alle Unternehmen und/oder Fallstudien im vorliegenden Dokument dienen lediglich der Veranschaulichung. Eine Anlage wird derzeit nicht unbedingt in einem von Franklin Templeton empfohlenen Portfolio gehalten. Die bereitgestellten Informationen stellen weder eine Empfehlung noch eine individuelle Anlageberatung in Bezug auf bestimmte Wertpapiere, Strategien oder Anlageprodukte dar und sind kein Hinweis auf Handelsabsichten eines durch Franklin Templeton verwalteten Portfolios.

Wichtige rechtliche Hinweise

Diese Unterlagen sollen ausschließlich allgemeinem Interesse dienen und sind nicht als persönliche Anlageberatung oder Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten eines Wertpapiers oder zur Übernahme einer Anlagestrategie zu verstehen. Sie stellen auch keine Rechts- oder Steuerberatung dar. Das vorliegende Dokument darf nicht ohne die vorherige schriftliche Genehmigung von Franklin Templeton reproduziert, verteilt oder veröffentlicht werden.

Die zum Ausdruck gebrachten Meinungen sind die des Anlageverwalters. Kommentare, Ansichten und Analysen entsprechen dem Datum der Veröffentlichung und können sich ohne Ankündigung ändern. Diese Einschätzungen und die ihnen zugrunde liegenden Annahmen können sich aufgrund von Markt- oder anderen Bedingungen ändern. Zudem können sie von den Ansichten anderer Portfoliomanager oder denen des Unternehmens insgesamt abweichen. Die vorliegenden Informationen stellen keine vollständige Analyse aller wesentlichen Fakten in Bezug auf ein Land, eine Region oder einen Markt dar. Es kann nicht zugesichert werden, dass Vorhersagen, Projektionen und Prognosen zur Wirtschaft, zu den Aktienmärkten, Anleihemärkten oder den wirtschaftlichen Trends sich als richtig erweisen werden. Der Wert von Anlagen und von damit erzielten Erträgen kann sowohl fallen als auch steigen, und Sie erhalten unter Umständen nicht den ursprünglich investierten Betrag zurück. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken behaftet, inklusive des möglichen Verlusts der Anlagesumme.

Alle in diesem Dokument enthaltenen Recherchen und Analysen wurden von Franklin Templeton für seine eigenen Zwecke beschafft und können in diesem Zusammenhang genutzt werden. Sie werden Ihnen nur als Nebenleistung bereitgestellt. Bei der Erstellung dieser Unterlage wurden möglicherweise Daten von Drittanbietern verwendet, und Franklin Templeton („FT“) hat diese Daten nicht unabhängig geprüft oder bestätigt. Auch wenn die Informationen aus Quellen bezogen wurden, die Franklin Templeton für zuverlässig hält, kann keine Garantie bezüglich ihrer Richtigkeit gegeben werden, und diese Informationen können unvollständig oder zusammengefasst sein und können sich jederzeit ohne Vorankündigung ändern. Die Erwähnung einzelner Wertpapiere stellt weder eine Empfehlung zum Kauf, Halten oder Verkauf von Wertpapieren dar noch ist sie als solche auszulegen, und die zu diesen einzelnen Wertpapieren (gegebenenfalls) genannten Informationen stellen keine ausreichende Grundlage für eine Anlageentscheidung dar. FT haftet für keinerlei Verluste, die durch die Nutzung dieser Informationen entstehen. Es liegt im alleinigen Ermessen des Nutzers, auf die Kommentare, Meinungen und Analysen in den vorliegenden Materialien zu vertrauen.

Produkte, Dienstleistungen und Informationen sind möglicherweise nicht in allen Ländern verfügbar und werden außerhalb der USA von verbundenen Unternehmen von FT und/oder ihren Vertriebsstellen, wie nach lokalem Recht und lokalen Vorschriften zulässig, angeboten. Bitte wenden Sie sich für weitere Informationen über die Verfügbarkeit von Produkten und Dienstleistungen in Ihrem Land an Ihren eigenen Finanzexperten oder Ihren Ansprechpartner für institutionelle Anleger bei Franklin Templeton.

Herausgegeben in den USA von Franklin Distributors, LLC, One Franklin Parkway, San Mateo, Kalifornien 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com – Franklin Distributors, LLC, Mitglied von FINRA/SIPC, ist der Hauptvertriebspartner für in den USA registrierte Produkte von Franklin Templeton. Diese sind nicht durch die FDIC abgesichert, können an Wert verlieren und werden nicht durch eine Bank garantiert; sie sind nur in Ländern erhältlich, in denen das Angebot bzw. die Anforderung solcher Produkte nach geltendem Recht und geltenden Vorschriften zulässig ist.

CFA® und Chartered Financial Analyst® sind Marken des CFA Institute.

[1] Stand: 31. Dezember 2021. Indizes werden nicht gemanagt und es ist nicht möglich, direkt in einen Index zu investieren. Gebühren, Kosten oder Ausgabeaufschläge sind in den Indizes nicht berücksichtigt. MSCI gibt keine Gewährleistung und übernimmt keinerlei Haftung für hierin wiedergegebene MSCI-Daten. Eine Weiterverbreitung oder weitere Nutzung ist nicht zulässig. Dieser Bericht wurde von MSCI weder erstellt noch bestätigt. Wichtige Mitteilungen und Bedingungen des Datenanbieters sind verfügbar unter www.franklintempletondatasources.com.

[2] Quelle: Bloomberg. Indizes werden nicht gemanagt und es ist nicht möglich, direkt in einen Index zu investieren. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung.