Français

Français Deutsch

Deutsch polski

polski

Cet article est aussi disponible en : Allemand, Polonais

Dans la région du Moyen-Orient et de l’Afrique du Nord (MENA), des signes témoignent d’un ajustement et d’une évolution de ces économies pour faire face aux obstacles qui se sont dressés sur leur chemin ces dix dernières années. Ces derniers mois, de nouveaux défis sont apparus.

À l’aube d’une nouvelle décennie, plusieurs économies de la région MENA devraient, selon nous, afficher de la croissance, tant sur les marchés obligataires qu’actions.

La faible exposition commerciale aux États-Unis, à la Chine et à l’Union européenne embellit les perspectives

Le monde demeure focalisé sur l’impact potentiel de la persistance des querelles commerciales sino-américaines sur les marchés. Comme la plupart des investisseurs s’y attendaient, le président américain Donald Trump a signé un accord commercial dit de « phase une » avec la Chine, qui devrait freiner toute mesure de représailles de chaque côté — tout au moins pour le moment. Bien que nous ne cessions de suivre de près les tensions commerciales mondiales, il est peu probable, selon nous, que la région MENA subisse fortement l’impact des disputes entre les États-Unis, la Chine et/ou l’Europe.

Les pays du MENA, par exemple, exportent peu de produits non dérivés du pétrole vers les États-Unis et la Chine, comme on peut le voir dans le graphique ci-dessous. Les actions du MENA sont également indexées sur le dollar américain, tandis que les indices d’endettement du CCG affiche un tiers de la volatilité de l’indice J.P. Morgan Emerging Markets Bond (EMBI),2 ce qui signifie qu’elles sont très faiblement corrélées à l’envolée des tensions mondiales telles que les guerres commerciales, la géopolitique ou les brusques variations du prix du pétrole. Et pourtant, malgré ces caractéristiques favorables, nous pensons que les actions et obligations du MENA ne sont toujours pas appréciées à leur juste valeur par les investisseurs.

Le poids croissant de la région MENA dans l’univers des marchés émergents

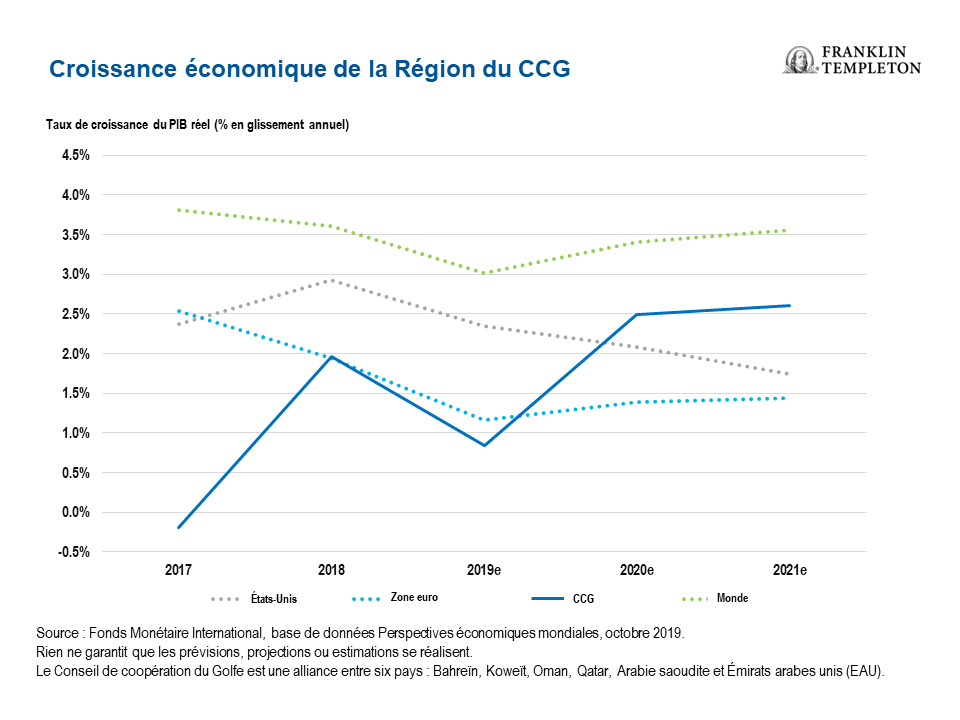

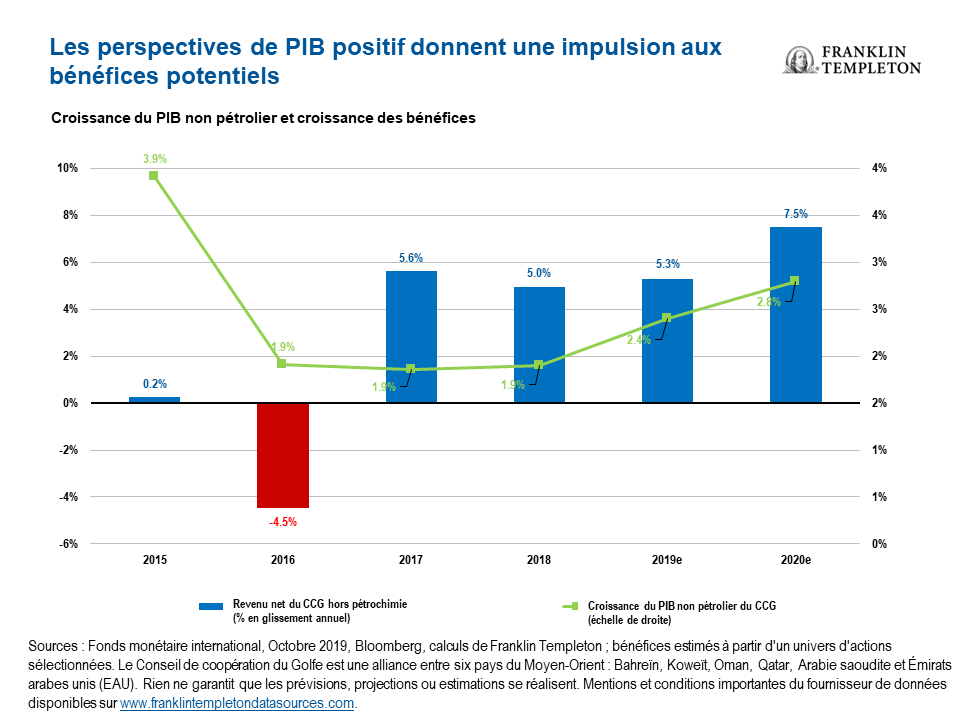

Notre présence sur le terrain dans la région MENA nous permet d’observer le plein effet des importantes réformes sociales et économiques mises en œuvre par les gouvernements au cours de ces deux dernières années. Nous avons constaté des signes encourageants montrant que ces réformes ont eu un impact important sur le sentiment général à l’égard des économies régionales — la croissance devant être enregistrée dans la région du Conseil de Coopération du Golf (CCG) devant même surpasser celle des économies avancées en 2020, voire au-delà.3

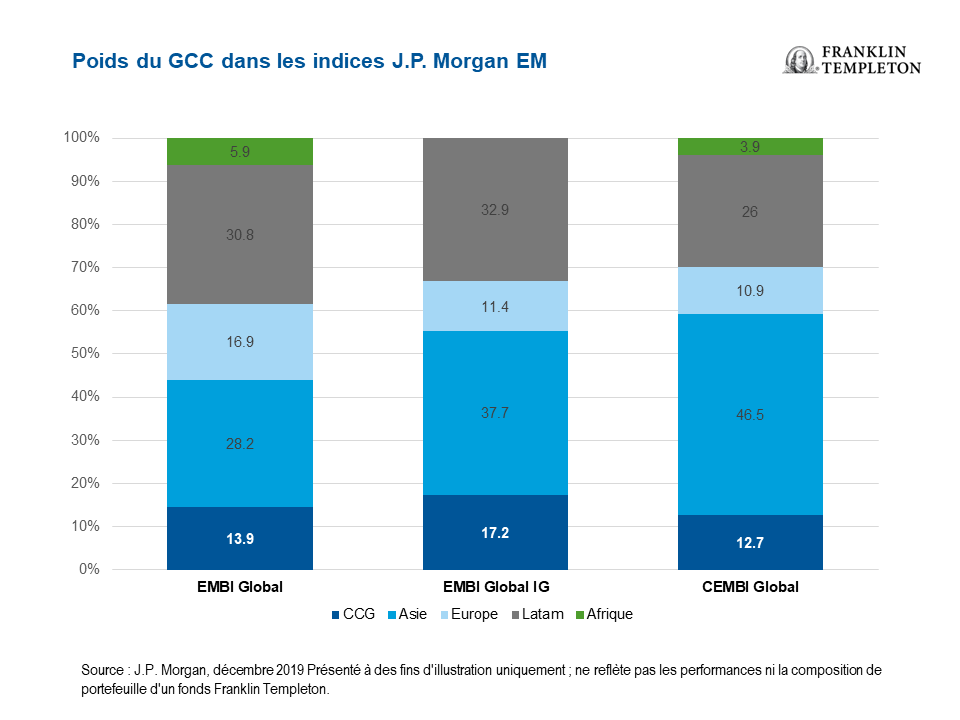

Du côté des obligations du MENA, nous avons également commencé à voir des investisseurs délaisser d’autres marchés émergents suite à l’inclusion du CCG dans l’indice EMBI de J.P. Morgan en 2019, lequel représente désormais 18 % de l’indice. Avec une dette s’élevant à près de 500 milliards de dollars au total,4 le marché obligataire du CCG n’a plus rien à voir avec celui d’il y a une décennie, et les obligations souveraines de quatre des six pays membres du CCG sont désormais notées « A1 » ou plus par une agence de notation internationale.

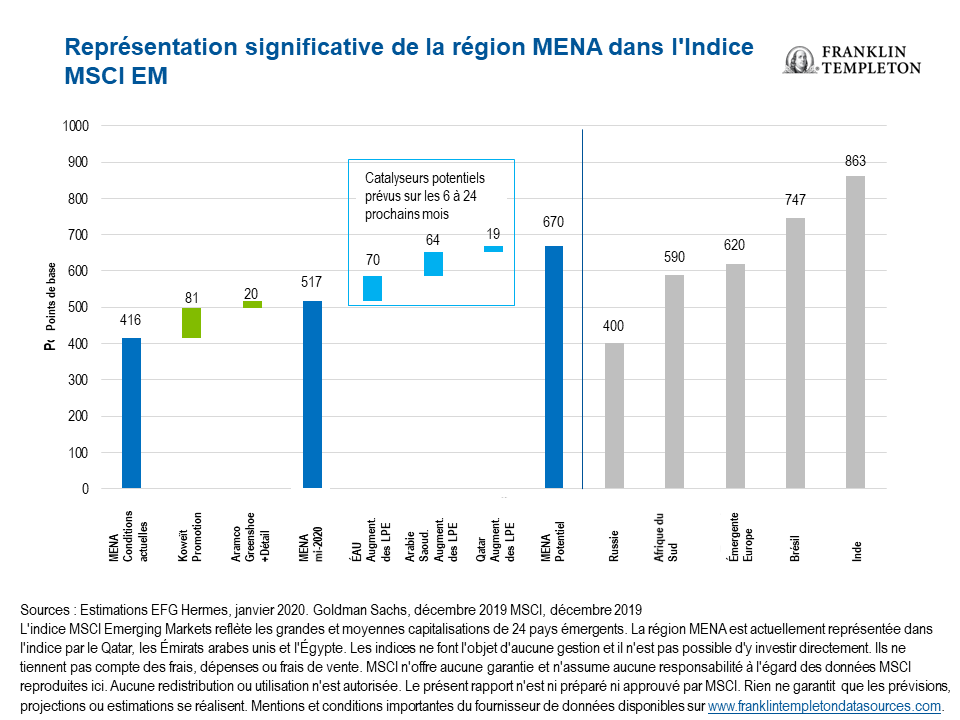

Les actions MENA sont également de plus en plus présentes au sein de l’univers des marchés émergents. Après la récente inclusion de l’Arabie Saoudite dans l’indice MSCI Emerging Markets5 et celle du Koweït en juin 2020, sans compter l’alignement au cours des deux prochaines années de plusieurs autres catalyseurs de liquidité de moindre envergure, le poids global de la région MENA dans l’indice pourrait augmenter et atteindre presque 7 %.6 Elle serait alors à part égale avec l’Afrique du Sud, l’Europe émergente et le Brésil. Et rien qu’en Arabie Saoudite, nous avons constaté un afflux de capitaux étrangers sur le marché d’environ 21 milliards de dollars l’an dernier en raison de sa récente inclusion dans les indices MSCI Emergin Markets et FTSE Emerging Markets.7

Du fait d’événements de liquidité importants tels que ceux-ci, il est difficile selon nous de faire l’impasse sur la région MENA du point de vue des investissements, car elle continue de gagner en poids au sein de l’univers en expansion des marchés émergents.

Des poches de valeur différentes au sein du MENA

La croissance économique de la région MENA s’accélère alors que nous observons un assouplissement général des politiques monétaires. Un revirement général en faveur d’une politique monétaire accommodante est de bon augure pour les pays du MENA, l’assouplissement des politiques monétaires soutenant la demande globale. Ainsi, nous avons identifié des poches de valeurs sur certains marchés.

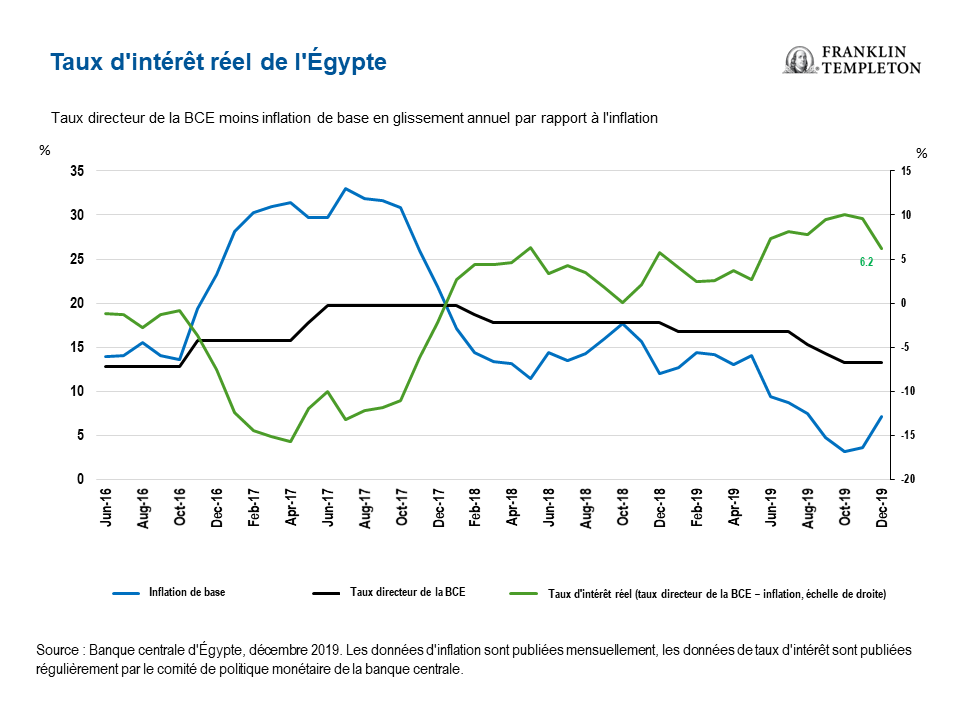

Dans le cas de l’Égypte, l’économie connait des bouleversements importants, selon nous L’inflation qui est restée obstinément élevée dans le passé est redescendue au cours de ces deux dernières années, ce qui a permis à la banque centrale du pays de réduire ses taux d’intérêt de 450 points de base en 2019.8 Nous estimons qu’une baisse des taux amorcerait une croissance de la consommation et du crédit attendue de longue date, ce qui créerait un contexte positif pour les actions.

Il est également important de noter que l’Égypte ouvre un chapitre de croissance durable. Le produit intérieur brut (PIB) réel devrait augmenter de 5,9 % pour l’exercice fiscal clôturé en juin 2020, contre 5,6 % pour 2019.9 Ce pays a parcouru un long chemin grâce au programme triennal d’aide du Fonds monétaire international (FMI) d’un montant de 12 milliards de dollars sous forme de prêts et à une forte dévaluation de la livre égyptienne. Lorsque le programme est arrivé à sa fin en 2019, l’économie égyptienne était stabilisée et les valorisations des actions modestes, avec un multiple cours sur bénéfices (P/E) de 8,98 pour l’indice boursier de référence égyptien, malgré une croissance des bénéfices attendue du 22 %, des facteurs haussiers qui sont attrayants pour nous.10

Nous avons également identifié des opportunités intéressantes dans les Émirats Arabes Unis (EAU), qui ont mis en œuvre des réformes proactives pour accroître les participations étrangères dans divers secteurs, tirer les échanges commerciaux et le tourisme, assouplir les règles de propriété immobilière et étendre les visas pour encourager les expatriés à s’établir dans le pays à plus long terme. L’Expo 2020, un salon qui durera six mois à compter d’octobre 2020, devrait également stimuler le tourisme, créer des emplois et laisser des traces compte tenu de la transformation du district situé au sud de Dubaï.

Du point de vue des valorisations, nous jugeons les actions des EAU assez bon marché à l’heure actuelle, avec un multiple P/E de 9,4 pour son indice de référence boursier, alors que les ratios P/E atteignent des niveaux élevés dans le reste du monde. Si nous considérons la situation dans son ensemble, les marchés émergents s’échangent actuellement à un ratio P/E de 13,4, plaçant ainsi les EAU à l’extrémité inférieure de l’échelle des valorisations.11 De ce fait, nous sommes convaincus que des réformes de grande envergure combinées à des mesures de soutien de la croissance et à des valorisations attrayantes offrent des opportunités d’investissement dans ce pays sans précédent.

Nous avons également observé des évolutions progressives dans le secteur des fonds de pension, en particulier à destination des expatriés. Le Dubai International Financial Centre (DIFC) a créé, cette année, son Employee Workplace Saving Scheme — un programme obligatoire destiné à tous ses employés, qui restructurera l’actuel plan de prestations définies, une prestation de cessation de service versée à tout employé lorsqu’il quitte la société, laquelle est calculée sur la base du salaire du moment et du nombre d’années travaillées. Ce nouveau modèle a de fortes chances, selon nous, d’être repris à travers les EAU et le CCG plus large, de sorte que les fonds de pension de la région pourraient atteindre 40 milliards de dollars au cours des cinq prochaines années.

L’Arabie Saoudite est un autre marché que nous ne pouvons ignorer. L’introduction en Bourse lancée par Saudi Aramco en décembre 2019, un pilier du plan stratégique du royaume Vision 2030, a constitué la plus grosse opération de l’histoire, avec une valorisation de plus de 2 000 milliards de dollars. La société a également émis sa première obligation, qui a suscité un intérêt massif à travers le monde et attiré plus de 100 milliards de dollars. De telles opérations donnent de la crédibilité au programme de réformes plus étendu au sein du pays, et les perspectives de croissance future nous semblent réjouissantes.

De plus, la transformation continue de l’Arabie Saoudite ne saurait être sous-estimée. Des réformes profondes ont déjà commencé à changer le paysage socio-économique. Des avancées importantes ont déjà été réalisées pour libéraliser les droits des femmes et améliorer la représentation des femmes sur le marché de l’emploi. De même, des efforts importants ont été déployés, selon nous, pour freiner des dépenses inutiles, améliorer la transparence budgétaire et promouvoir de nouveaux secteurs d’activité dans le royaume.

À l’avenir, la simulation de la croissance du secteur privée en Arabie Saoudite demeurera un pilier du programme du gouvernement dont la priorité sont les privatisations, avec pour objectif de lever pas moins de 200 milliards de dollars dans les prochaines années. Alors que la cotation de Saudi Aramco à la Bourse locale, le Tadawul, devrait contribuer à lancer le programme d’introductions en bourse du pays, la poussée des privatisations fait partie intégrante du plan stratégique du gouvernement visant à diversifier l’économie et à réduire la dépendance vis-à-vis des revenus pétroliers. Quatre autres sociétés devraient faire leur entrée au Tadawul au cours de cette année, sauf détérioration des conditions du marché.

À terme, la région MENA regorgera d’opportunités et les investisseurs ne doivent pas ignorer cet investissement potentiel.

Pour recevoir d’autres articles de Franklin Templeton par e-mail, abonnez-vous au blog Nos aventures sur les marchés émergents .

Pour recevoir des informations sur l’investissement, suivez-nous sur @FTI_France et sur LinkedIn.

Mentions légales importantes

Ces documents sont uniquement fournis dans l’intérêt général et ne sauraient constituer un conseil d’investissement individuel, une recommandation ou une incitation à acheter, vendre ou détenir un titre ou à adopter une stratégie d’investissement particulière. Il ne constitue pas un conseil d’ordre juridique ou fiscal.

Les opinions exprimées sont celles des gérants et les commentaires, opinions et analyses sont valables à la date de publication (ou, pour certains cas précis, à une date spécifique) et peuvent être modifiés sans préavis. Les informations contenues dans ce document ne constituent pas une analyse complète des évènements survenant dans les divers pays, régions ou marchés.

Les données de tierces parties peuvent avoir été utilisées dans la préparation de ce document et Franklin Templeton Investments (« FTI ») n’a pas vérifié, validé ni audité de manière indépendante ces données. FTI décline toute responsabilité en cas de perte due à l’utilisation de ces informations et la pertinence des commentaires, des opinions et des analyses contenus dans ce document est laissée à la seule appréciation de l’utilisateur.

Les produits, services et informations peuvent ne pas être disponibles dans toutes les juridictions et sont fournis en dehors des États-Unis par d’autres sociétés affiliées de FTI et/ou leurs distributeurs, dans la mesure où la réglementation/législation locale l’autorise. Veuillez consulter votre propre conseiller financier ou votre interlocuteur de Franklin Templeton Institutional pour toute information supplémentaire sur la disponibilité des produits et services dans votre juridiction.

Publié aux États-Unis par Franklin Templeton Distributors, Inc., One Franklin Parkway, San Mateo, Californie 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com – Franklin Templeton Distributors, Inc. est le principal distributeur des produits enregistrés aux États-Unis de Franklin Templeton Investments, qui ne sont pas assurés par la FDIC, peuvent perdre de la valeur, ne sont pas garantis par la banque et sont disponibles uniquement dans les juridictions dans lesquelles est permise une offre ou une sollicitation d’achat ou de vente de ces produits, en vertu des lois et règlements applicables.

Quels sont les risques ?

Tout investissement comporte des risques, notamment celui de ne pas récupérer le capital investi. Les cours des actions sont soumis à des fluctuations, parfois rapides et importantes, en raison de facteurs affectant les entreprises individuelles et certains secteurs ou sous-secteurs, ou du fait des conditions générales de marché. Les investissements dans des titres étrangers comportent des risques spécifiques, comme les fluctuations de change, l’instabilité économique et l’évolution de la situation politique. Investir sur les marchés émergents, y compris dans la sous-catégorie des marchés frontières, implique des risques accrus concernant ces mêmes facteurs, lesquels s’ajoutent aux risques liés à leur plus petite taille, à leur liquidité inférieure et à l’absence de cadre juridique, politique, commercial et social établi pour soutenir les marchés de valeurs mobilières. Les risques liés à l’investissement dans les marchés frontières sont encore supérieurs à ceux associés aux marchés émergents en raison du développement moins avancé des structures précitées, ainsi que du potentiel de forte volatilité des prix, de la liquidité insuffisante, des barrières commerciales et des contrôles sur les taux de change. Les placements dans des secteurs à forte croissance comme les technologies (secteur historiquement volatil) peuvent connaître des fluctuations boursières accrues, notamment sur le court terme, en raison de la vitesse de développement des produits et des évolutions des réglementations publiques dans le sillage d’avancées scientifiques ou technologiques.

1. L’OPEP+ est une alliance de producteurs de pétrole, incluant des membres et des non-membres de l’Organisation des Pays Exportateurs de Pétrole.

2. Source : Calcul de Franklin Templeton basé sur les données Bloomberg de décembre 2019. La dette des marchés émergents est représentée par l’indice JP Morgan Emerging Markets Bond. Les indices ne font l’objet d’aucune gestion, et il n’est pas possible d’y investir directement. Ils ne tiennent pas compte des frais, dépenses ou droits d’entrée.

3. Source : Fonds monétaire international, octobre 2019. Le Conseil de coopération du Golfe est une alliance entre six pays du Moyen-Orient : Bahreïn, Koweït, Oman, Qatar, Arabie saoudite et Émirats arabes unis (EAU). Rien ne garantit que les prévisions, projections ou estimations se réalisent. Mentions et conditions importantes du fournisseur de données disponibles sur www.franklintempletondatasources.com.

4. Bloomberg, au 31 décembre 2019.

5. L’indice MSCI Emerging Markets reflète les moyennes et grandes capitalisations de 24 pays émergents. Les indices ne font l’objet d’aucune gestion et il n’est pas possible d’y investir directement. Ils ne tiennent pas compte des frais, dépenses ou frais de vente. MSCI n’offre aucune garantie et n’assume aucune responsabilité à l’égard des données MSCI reproduites ici. Aucune redistribution ou utilisation n’est autorisée. Ce rapport n’est ni établi ni approuvé par MSCI. Mentions et conditions importantes du fournisseur de données disponibles sur www.franklintempletondatasources.com.

6. Estimations propres de Franklin Templeton.

7. L’indice FTSE Emerging Markets reflète les moyennes et grandes capitalisations des marchés émergents avancés et secondaires. Les indices ne font l’objet d’aucune gestion et il n’est pas possible d’y investir directement. Ils ne tiennent pas compte des frais, dépenses ou frais de vente. Mentions et conditions importantes du fournisseur de données disponibles sur www.franklintempletondatasources.com.

8. Le point de base est une unité de mesure. Un point de base représente 0,01 %.

9. Sources : Fonds monétaire international, octobre 2019, Banque Mondiale, octobre 2019. Rien ne garantit que les prévisions, projections ou estimations se réalisent. Mentions et conditions importantes du fournisseur de données disponibles sur www.franklintempletondatasources.com.

10. Sources : Indice boursier égyptien EGX 30 Indice, octobre 2019. Bloomberg, calculs de Franklin Templeton, octobre 2019. Le rapport cours/bénéfices est un ratio de valorisation qui compare le cours actuel d’une entreprise à ses bénéfices par action. Rien ne garantit que les prévisions, projections ou estimations se réalisent. Les indices ne font l’objet d’aucune gestion et il n’est pas possible d’y investir directement. Ils ne tiennent pas compte des frais, dépenses ou frais de vente. Mentions et conditions importantes du fournisseur de données disponibles sur www.franklintempletondatasources.com.

11. Source : MSCI via Bloomberg. Remarque : Les marchés émergents sont représentés par l’indice MSCI Emerging Markets. Les indices ne font l’objet d’aucune gestion et il n’est pas possible d’y investir directement. Ils ne tiennent pas compte des frais, dépenses ou frais de vente. Mentions et conditions importantes du fournisseur de données disponibles sur www.franklintempletondatasources.com.