Das Team von Franklin Templeton Emerging Markets Equity gibt einen Überblick, wie das Coronavirus im vergangenen Monat die Schwellenländer beeinflusste, und schildert seinen aktuellen Ausblick.

Drei Themen, die uns heute beschäftigen

- Der Ausbruch des Coronavirus COVID-19 wurde am 11. März von der Weltgesundheitsorganisation zur Pandemie erklärt. Die weltweiten Fallzahlen überstiegen Anfang April die Marke von 1,2 Millionen, wobei aus den USA, Italien, Spanien, Deutschland und Frankreich die meisten Fälle gemeldet wurden. Die Anstrengungen zur Eindämmung von COVID-19 führten zu erheblichen Mobilitätsbeschränkungen in vielen Ländern und in einigen Fällen zu einer vollständigen Schließung. Dies schürte die Ängste vor einer globalen Rezession, da die Wirtschaft zum Erliegen kam. Die Liquidität an den globalen Finanzmärkten trocknete aus, und viele Aktienmärkte traten in einen Bärenmarkt ein. Weltweit trugen jedoch beispiellose fiskalische und geldpolitische Anreize zur Stabilisierung der Märkte Ende März bei. Dies ist eine schwierige Zeit, und wir stehen in engem Dialog mit Unternehmen, um sowohl die kurz- als auch die langfristigen Auswirkungen von Covid-19 und der anschließenden Verhaltensänderungen auf die Unternehmen besser zu verstehen. Dieses Wissen wird uns bei der entsprechenden Positionierung unserer Portfolios helfen.

- Wie bei der Methode „First in, First Out“ scheint die COVID-19-Epidemie in China eingedämmt zu sein. Auch wenn die Sorge einer zweiten Welle durch aus dem Ausland eingeschleppte Fälle besteht, konnten die Ansteckungen im Land selbst mit den getroffenen Maßnahmen bisher begrenzt werden. Daher war die Regierung imstande, ihren Schwerpunkt von der Eindämmung auf die wirtschaftliche Normalisierung zu verlagern. Die Einschränkungen werden schrittweise gelockert, und die Produktionskapazitäten werden hochgefahren (gegenwärtig rund 80 bis 90 %). Auch wenn die im ersten Quartal aus China gemeldeten Konjunkturdaten mit die schlechtesten seit Jahrzehnten sind, erwarten wir im zweiten Quartal den Auftakt zu einer Erholung, da sich die Lage im Land weiter normalisiert und die Wirkung der geldpolitischen Maßnahmen allmählich die Wirtschaft erreicht. Als Nettoölimporteur werden der Wirtschaft auch die niedrigen Ölpreise zugutekommen und als direkter Anreiz für die Verbraucher, die meisten Unternehmen und die Zentralregierung wirken. Wir erwarten eine deutliche Erholung der inländischen Aktivität im zweiten Halbjahr 2020, die durch die aufgestaute Nachfrage und staatliche Konjunkturmaßnahmen angetrieben wird. Wie hoch das Risiko für diese Prognose ist, hängt vor allem von der brachliegenden Aktivität in den Industrieländern ab. Insgesamt hat sich der chinesische Markt bisher als relativ widerstandsfähig erwiesen – darin zeigen sich sowohl eine gewisse Kenntnis der Lage als auch die Effektivität der Regierungshilfen.

- Das Scheitern der „OPEC+“[1]-Verhandlungen Anfang März und die folgende, aggressive Unterbietung der eigenen offiziellen Verkaufspreise durch Saudi-Arabien lösten einen Ölpreiskrieg aus, der die Auswirkungen des durch die globale Konjunkturabkühlung bedingten Nachfragerückgangs infolge der weltweiten Covid-19-Ausbreitung verstärkte. Im März brachen die Ölpreise daher ein. Die kurzfristigen negativen Auswirkungen auf Energieunternehmen sowie die Nebeneffekte auf das Wirtschaftswachstum in Ölförderländern könnten beträchtlich sein. Im vergangenen Jahrzehnt führte der Absturz der Ölpreise allerdings zu einer längeren Phase der Entschuldung von Unternehmen (und Staatshaushalten), die zumindest aus unserer Sicht mit besserer Kostenkontrolle sowie ermutigender, größerer Vorsicht gegenüber dem Sektor einherging. Längerfristig betrachtet werden nach unserer Auffassung vereinzelte Billigproduzenten mit robusten Bilanzen attraktiv bleiben. Wir sind überzeugt, dass hochwertige, effiziente Upstream-Akteure in China und Thailand von defensiven Bilanzen oder Gewinnen aus der Erdgasförderung profitieren. Dies stützt die Kontinuität der Dividenden. Insgesamt werden die niedrigeren Ölpreise den meisten Schwellenländern trotz der kurzfristig negativen Marktreaktion zugutekommen. In einem Umfeld mit einem sich infolge COVID-19 abkühlenden Wirtschaftswachstum stellen niedrigere Ölpreise einen erheblichen zusätzlichen Anreiz für die Anlageklasse im Allgemeinen und für Asien im Besonderen dar, wo die meisten Länder Nettoölimporteure sind.

Ausblick

Während die USA und Europa die wirtschaftlichen Auswirkungen von COVID-19 erst jetzt zu spüren bekommen, setzt in China allmählich eine Erholung ein. Wir erwarten, dass China im Vergleich zu seinen globalen Pendants besser abschneiden wird. Doch ohne eine weltweite, koordinierte Reaktion auf den Nachfrage- und den Angebotsschock (die angesichts der aktuellen Beziehungen zwischen den USA und China und Saudi-Arabien und Russland wenig wahrscheinlich ist) könnten wir 2020 ein negatives globales Wachstum verzeichnen.

Das längerfristige Ergebnis wird vom Ausmaß und der Dauer der Nachfragezerstörung in den Industrieländern abhängig sein. Die zentralen Fragen lauten, wie sich die Situation auf die Lieferketten für wichtige Technologie-, Gesundheits- und Industrieprodukte auswirkt und inwieweit die Endverbraucher bereit sind, für größere Versorgungssicherheit mehr zu bezahlen. Unternehmen beispielsweise aus dem Technologiebereich könnten von dauerhaften Verhaltensänderungen (wie z. B. einer stärkeren Nutzung von E-Commerce, E-Learning und Cloud-Computing) profitieren.

In unseren Portfolios sind wir in langfristigen Themenbereichen positioniert, darunter Premiumisierung des Konsums, Digitalisierung, Gesundheitswesen und Technologie. Kurzfristig beschleunigt COVID-19 die Einführung von Produkten beziehungsweise Verhaltensweisen, von denen einige dieser langfristigen Themen profitieren.

Wichtigste Trends und Entwicklungen in den Schwellenländern

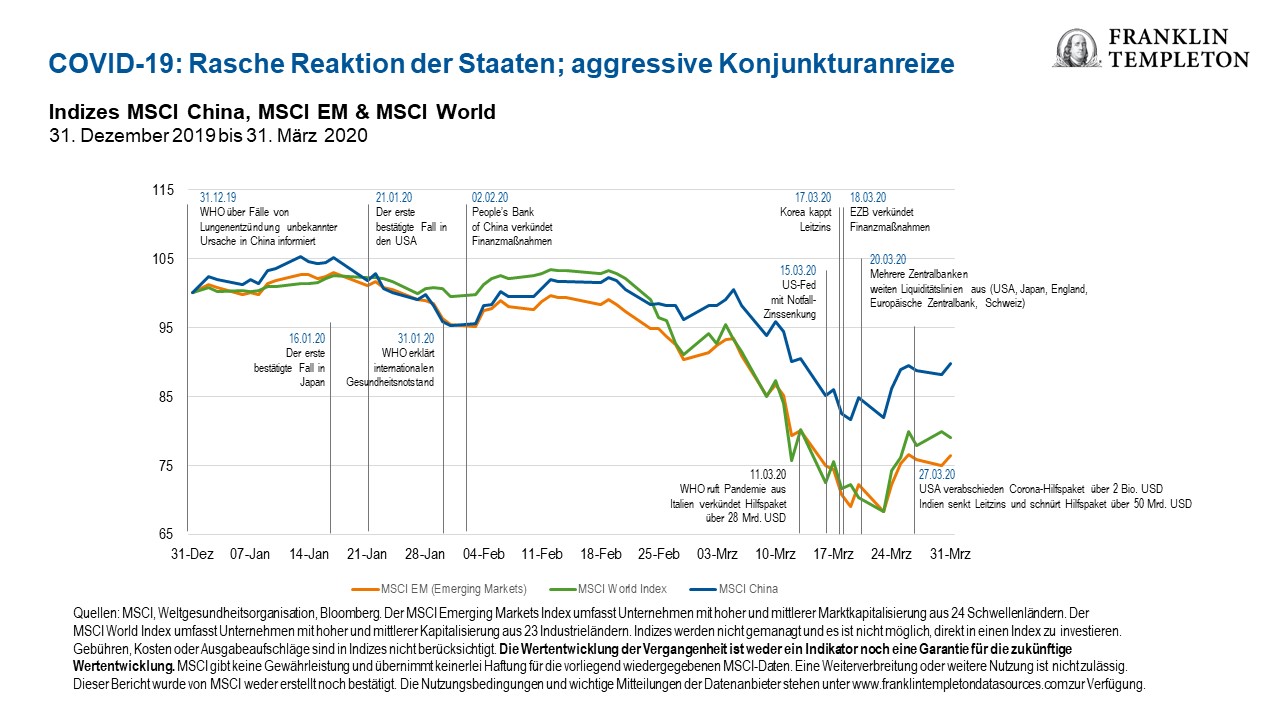

In einem volatilen Quartal taumelten die Aktienmärkte weltweit, wobei die Aktien der Schwellenländer stärker an Wert einbüßten als die der Industrieländer. Die Eskalation eines lokalen Coronavirus-Ausbruchs in China zu einer weltweiten Pandemie brachte ganze Segmente der Weltwirtschaft zum Erliegen und schürte Rezessionsängste. Regierungen und Zentralbanken setzten massive fiskalische und geldpolitische Anreize. In einer hiervon unabhängigen nachteiligen Entwicklung brachen die Energiepreise aufgrund der schwächelnden Nachfrage und des Scheiterns einer Absprache zwischen den wichtigsten Förderländern ein. Die Schwellenländerwährungen werteten gegenüber dem US-Dollar auf breiter Front ab. Der MSCI Emerging Markets Index fiel im ersten Quartal um 23,6 %, während der MSCI World Index um 20,9 % nachgab, jeweils in US-Dollar.[2]

Die wichtigsten Bewegungen in den Schwellenländern im ersten Quartal 2020

Asiatische Aktien erlebten im Quartal aufgrund des raschen Anstiegs der Coronavirus-Infektionen außerhalb Chinas einen Abverkauf. Die Anleger bezifferten die wirtschaftlichen Kosten der Reisebeschränkungen, der unterbrochenen Lieferketten und der schwächelnden Nachfrage, während die Politik fiskalische Unterstützung, Zinssenkungen, geringere Reserveanforderungen für Banken und weitere Lockerungsmaßnahmen verkündete. Der chinesische Aktienmarkt fiel, holte einige Verlust jedoch zum Quartalsende wieder auf, da China die Ausbreitung eingedämmt zu haben schien und sich die Wirtschaftsaktivität allmählich erholte. Auch Südkorea erzielte Erfolge bei der Verlangsamung der Virus-Ausbreitung. Um die Wirtschaft aufzufangen, senkten die Behörden den Leitzins auf ein Rekordtief und kündigten Hilfspakete für Haushalte und Unternehmen an. Mehrere andere Länder hatten weiterhin mit steigenden Infektionszahlen zu kämpfen. Indonesien rief den öffentlichen Gesundheitsnotstand aus und stufte seinen Konjunkturausblick herab. Die thailändische Zentralbank warnte vor einer Kontraktion der vom Tourismus abhängigen Wirtschaft in diesem Jahr.

Ängste vor den wirtschaftlichen Folgen von COVID-19 und der Ölpreiskrieg, der zu einem drastischen Ölpreisverfall im März führte, machten Lateinamerika zur Region mit den schlechtesten Quartalsergebnissen. Die Abwertung der Inlandswährungen war ebenfalls zu einem großen Teil für den Rückgang in US-Dollar verantwortlich. Brasilianische Aktien fielen im Dreimonatszeitraum in US-Dollar um 50 % und machten das Land zum Schlusslicht der Region. Die Regierung verkündete Maßnahmen zur Unterstützung von Bevölkerung und Wirtschaft, und die Zentralbank senkte ihren Leitzins auf ein Rekordtief von 3,75 %, um die Folgen der Epidemie abzufedern. Mit Wertverlusten in US-Dollar von rund einem Drittel schnitten Chile, Mexiko und Peru im Vergleich besser ab. Nach einer Zinssenkung von 0,25 % im Februar kappte die mexikanische Zentralbank ihren Leitzins um weitere 0,5 % und verkündete auf einer außerordentlichen Sitzung im März mehrere Maßnahmen zur Stützung der Finanzmärkte. Die frühe Umsetzung von Präventionsmaßnahmen zur Eindämmung von COVID-19, Zinssenkungen und umfangreiche Konjunkturmaßnahmen stützten die Anlegerstimmung in Chile und Peru.

Im Gleichschritt mit ihren weltweiten Pendants verloren auch die Märkte in Europa, im Nahen Osten und Afrika im Quartalsverlauf an Boden, denn die Angst vor den wirtschaftlichen Folgen der im Zuge des COVID-19-Ausbruchs eingeführten Kontaktbeschränkungen belastete die Finanzmärkte. Der Einbruch der Ölpreise belastete den russischen Markt im März zusätzlich. Die Politik verkündete jedoch eine Reihe von Maßnahmen zur Stützung der von den Mobilitätsbeschränkungen betroffenen Haushalte und Unternehmen. Auch die für 22. April angesetzte Abstimmung über die Verfassungsreform wurde verschoben. Der südafrikanische Markt gehörte zu den schwächsten in der Region. Bedingt war dies teilweise durch die Abwertung des Rand. Ein Länderrating, das von der internationalen Ratingagentur Moody’s auf Nicht-Investment-Grade gesenkt wurde, verstärkte die Sorgen. Die südafrikanische Zentralbank verkündete eine Reihe quantitativer Lockerungsmaßnahmen, darunter aufgrund zunehmender Sorgen eine unerwartet starke Zinssenkung um 1 % im März, denn in dem Land wurde eine 21-tägige Schließung angeordnet, um die lokale Übertragung von COVID-19 zu verlangsamen. Im Januar war der Zinssatz bereits um 0,25 % gekappt worden. Katar, Saudi-Arabien und Ägypten schnitten jedoch besser ab als die anderen Länder der Region.

Regionaler Ausblick

Stand: 31. März 2020

| Markt | Ausblick | Investmentthese |

| Asien | Neutral | Solide makroökonomische Fundamentaldaten, doch COVID-19 führt zu erhöhter Volatilität und Wachstumssorgen. |

| China | Neutral | Die wirtschaftlichen Bedingungen werden schwach bleiben, selbst wenn sich die COVID-19-Lage stabilisiert, denn dies ist nun ein globales Thema. Die Reaktion der Politik dürfte die Folgen jedoch abfedern. Allem Anschein nach wird sich China zuerst erholen. |

| Indien | Neutral | Langfristige Fundamentaldaten, die eine unzureichende Penetration, eine Formalisierung der Wirtschaft und eine stabile Regierung beinhalten, bleiben intakt. Die strukturell niedrige Inflation und die sich verbessernden Unternehmensgewinne werden jedoch durch ein sich abkühlendes Wirtschaftswachstum und Gewinnherabstufungen neutralisiert. |

| Indonesien | Neutral | Der 12-Monatsausblick ist weiterhin von einer Erholung des Welthandels abhängig. Reformen im Inland dürften das Wachstum auf kurze Sicht kaum stützen, obwohl eine niedrige Basis 2019 und nachhaltiger Binnenkonsum helfen könnten. |

| Südkorea | Neutral | Die makroökonomischen Indikatoren bleiben solide. Die geopolitische Situation und die Folgen von COVID-19 müssen jedoch genau beobachtet werden, und es mehren sich Bedenken hinsichtlich staatlicher Regulierungen. |

| Taiwan | Negativ | Die weltweiten Wachstumssorgen nehmen infolge von COVID-19 zu. Auch die Rohölkrise verstärkt Unsicherheit und Volatilität. Zwar einigten sich die USA und China im Handelsstreit auf ein Teilabkommen, doch wir erwarten anhaltende Probleme zwischen beiden Ländern. Der Huawei-Ausschluss stört ebenfalls die Lieferkette, an der viele taiwanesische Technologieunternehmen beteiligt sind. Der mittel- bis längerfristige Ausblick bleibt jedoch aufgrund der Einführung von 5G und der beschleunigten Rückverlagerung von Kapazitäten aus China positiv. |

| Thailand | Negativ | Hauptgründe für den negativen Ausblick sind u. a.: i) schwacher Ausblick für den Welthandel; ii) rückläufige Touristenzahlen; iii) zu wenige private Investitionen zur Ankurbelung des Binnenkonsums; iv) schwache Verbraucherstimmung, da die Folgen der Dürre die Einkommen der Landwirte belasten und zu einer möglichen Erhöhung der Arbeitslosigkeit führen. |

| Markt | Ausblick | Investmentthese |

| Lateinamerika | Neutral | Zwar verzeichnet Lateinamerika weniger COVID-19-Fälle als andere Regionen, doch die meisten Länder werden von der Schwäche der Rohstoffpreise und den Sorgen um eine schwächelnde weltweite Nachfrage nach den Exportgütern der Region getroffen. |

| Brasilien | Positiv | Die Entschlossenheit der neuen Regierung, ehrgeizige Wirtschaftsreformen umzusetzen, dürfte die Grundlage für ein höheres langfristiges Wirtschaftswachstum und ein besseres Geschäftsumfeld für Unternehmen schaffen. Rekordniedrige Zinssätze dürften die inländischen Kapitalströme in Aktien lenken. COVID-19 dürfte sich kurzfristig negativ auswirken. |

| Mexiko | Neutral | Mexiko hat eine offene Wirtschaft, und mehr als ein Drittel des Bruttoinlandsprodukts (BIP) ist eng mit den USA verbunden (mehr als 70 % der Exporte gehen in die USA). Die Dauer der Störungen durch die Kontaktbeschränkungen zur Eindämmung der COVID-19-Epidemie wird den Umfang der Verlangsamung bestimmen. Mexiko hat zudem einen hohen Anteil an informeller Wirtschaft, die gegebenenfalls unter Beschränkungen für die von der Quarantäne betroffenen Dienstleistungen leiden wird. |

| Peru | Neutral | Der Geschäftsklimaindex fiel von 52,9 Punkten im Januar auf 48 Punkte im Februar. Die Erwartungen für die allgemeine Konjunktur- und Geschäftslage für die nächsten drei und zwölf Monate lassen auf breiter Front nach. Peru hat für lateinamerikanische Verhältnisse eine relativ offene Wirtschaft (Exporte machen fast ein Viertel des BIP aus), die auf Metalle und China, den wichtigsten Handelspartner, ausgerichtet ist. Dies könnte Peru helfen, als eines der ersten Länder von der Normalisierung der Aktivität in China zu profitieren. Der Anteil an informeller Arbeit ist in Peru sehr hoch. Daher ist das Land sehr anfällig für Kontaktbeschränkungen, falls zur Eindämmung des Virus eine Quarantäne verhängt werden sollte. |

| Markt | Ausblick | Investmentthese |

| Europa | Negativ | Europa ist mittlerweile das Epizentrum des COVID-19-Ausbruchs. In den meisten europäischen Ländern wurde eine Schließung verhängt, die frühestens Anfang Juni aufgehoben werden dürfte. Für 2020 wird ein negatives Wachstum erwartet. |

| Tschechische Republik | Negativ | Die Wirtschaft ist eng mit der Eurozone (und vor allem dem deutschen Automobilsektor) verzahnt. Eine rasche Erholung des Autoabsatzes ist unwahrscheinlich. Die tschechische Wirtschaft dürfte in den nächsten Quartalen unter Druck bleiben. |

| Ungarn | Negativ | Die Wirtschaft ist eng mit der Eurozone (und vor allem dem deutschen Automobilsektor) verzahnt. Eine rasche Erholung des Autoabsatzes ist unwahrscheinlich. Die ungarische Wirtschaft dürfte in den nächsten Quartalen unter Druck bleiben. |

| Polen | Negativ | Die polnische Wirtschaft ist abgeschotteter als in den anderen Ländern der Region. 2020 ist jedoch ein negatives Wachstum möglich. Die Regierung schnürte ein Krisenpaket über 51 Milliarden US-Dollar, das möglicherweise nicht ausreichen wird. |

| Russland | Negativ | Die Makrorisiken bleiben aufgrund der volatilen Rohstoffpreise, des Handelskonflikts zwischen den USA und China und der Möglichkeit zusätzlicher US-/EU-Sanktionen hoch. Der Markt verzeichnete seit Jahresbeginn bereits eine Korrektur um 40 %, so dass wir viele Aktien nun für attraktiv halten. Die Sorgen wegen COVID-19 lasten jedoch weiterhin auf dem Markt. In einem Umfeld mit einem stabilen Ölpreis/Rubel dürften Inlandsunternehmen von Gewinnkorrekturen und verbesserten Dividendenrenditen profitieren. Da die nächsten Präsidentschaftswahlen erst 2024 angesetzt sind, dürfte die politische Lage stabil bleiben. |

| Markt | Ausblick | Investmentthese |

| Naher Osten | Neutral | Wir gehen davon aus, dass der COVID-19-Ausbruch vorübergehende, aber heftige Auswirkungen auf den Konsum und die Geschäftstätigkeit haben wird. Trotz der kurzfristigen nachteiligen Folgen der niedrigeren Ölpreise enthält unser Basisszenario einen möglichen Hoffnungsschimmer in Form einer höheren Rohölförderung, da die OPEC-Mitglieder Marktanteile gewinnen und sich die Ölpreise normalisieren. |

| Kuwait | Neutral | Kuwaits Finanzlage scheint robuster als die anderer Länder der Region und daher defensiver. Das Land soll im Juni in den MSCI Emerging Markets Index aufgenommen werden. Eine politische Krise, die häufig zu langsameren Steuerreformen und Investments führt, stellt ein anhaltendes Risiko dar. |

| Katar | Neutral | Katar scheint aufgrund seiner niedrigeren Verschuldung und seiner Reserven besser gerüstet, um mittelfristige Verluste aufzufangen. Zu weiteren Risiken zählen ein sich verlangsamendes Wirtschaftswachstum, politische Konflikte und verfahrene politische Situationen sowie ein weiterhin schwaches Anlegerinteresse. |

| Saudi-Arabien | Neutral | Nach unserer Auffassung kann Saudi-Arabien aufgrund seiner riesigen Reserven und der moderaten Staatsverschuldung über mehrere Monate bis zu einem Jahr einen Preiskrieg führen. Trotzdem ist der Spielraum des Landes aufgrund der Abhängigkeit des Staatshaushalts von den Öleinnahmen begrenzt. Der fiskalische Breakeven-Preis liegt bei rund 80 US-Dollar. Dieser Preiskrieg kommt zu einer Zeit, in der die Regierung mehrere umfangreiche Vorhaben im Inland anstoßen muss und ihren Bürgern auf keinen Fall Sparmaßnahmen auferlegen will. |

| VAE | Neutral | Innerhalb der Region hängen die Vereinigten Arabischen Emirate am wenigsten von Öleinnahmen ab. Steuerreformen, wie die Einführung der Mehrwertsteuer, waren erfolgreich. Der starke Immobiliensektor muss jedoch genau im Auge behalten werden. |

| Markt | Ausblick | Investmentthese |

| Afrika | Neutral | Ein schwächerer Ausblick auf die Weltwirtschaft und die Politik belasten manche Märkte; das Potenzial für Verbesserungen besteht auf längere Sicht weiter. |

| Ägypten | Neutral | Ägypten hat einen großen Schritt in Richtung wirtschaftlicher Reformen gemacht. Das Land verzeichnet einen Rückgang der Inflation und eine Stärkung der Währung. |

| Kenia | Neutral | Unser Ausblick bleibt neutral bis positiv. Der Internationale Währungsfonds erwartet für 2020 ein BIP-Wachstum von rund 6 %, der wohl herabgestuft werden muss. |

| Nigeria | Negativ | Zwar sind die Bewertungen weiterhin günstig, doch die niedrigeren Ölpreise ändern die Dynamik für die Währung und die gesamtwirtschaftliche Situation im Land. |

| Südafrika | Negativ | Der Ausblick bleibt gedämpft und hängt von der Regierung ab. 2020 wird wahrscheinlicher härter als erwartet, mit zusätzlichem Druck aufgrund der schwächelnden Weltwirtschaft und Stimmung. |

Wichtige rechtliche Hinweise

Diese Unterlagen sollen ausschließlich allgemeinem Interesse dienen und sind nicht als persönliche Anlageberatung oder Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten eines Wertpapiers oder zur Übernahme einer Anlagestrategie zu verstehen. Sie stellen auch keine Rechts- oder Steuerberatung dar.

Die in diesem Dokument enthaltenen Meinungen, Aussagen und Analysen geben die aktuelle Einschätzung zum Erscheinungsdatum wieder und können sich jederzeit ohne Vorankündigung ändern. Die vorliegenden Informationen stellen keine vollständige Analyse aller wesentlichen Fakten in Bezug auf ein Land, eine Region oder einen Markt dar.

Bei der Erstellung dieser Unterlage wurden möglicherweise Daten von Drittanbietern verwendet, und Franklin Templeton („FT“) hat diese Daten nicht unabhängig geprüft oder bestätigt. FT haftet für keinerlei Verluste, die durch die Nutzung dieser Informationen entstehen. Es liegt im alleinigen Ermessen des Nutzers, auf die Kommentare, Meinungen und Analysen in diesem Material zu vertrauen.

Produkte, Dienstleistungen und Informationen sind möglicherweise nicht in allen Ländern verfügbar und werden außerhalb der USA von verbundenen Unternehmen von FT und/oder ihren Vertriebsstellen, wie nach lokalem Recht und lokalen Vorschriften zulässig, angeboten. Bitte wenden Sie sich für weitere Informationen über die Verfügbarkeit von Produkten und Dienstleistungen in Ihrem Land an Ihren professionellen Berater oder an Ihre Kontaktperson für institutionelle Anleger bei Franklin Templeton.

Herausgegeben in den USA von Franklin Templeton Distributors, Inc., One Franklin Parkway, San Mateo, Kalifornien 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com. Franklin Templeton Distributors, Inc. ist der Hauptvertriebspartner für die in den USA registrierten Produkte von Franklin Templeton Investments. Diese sind nicht durch die FDIC abgesichert, können an Wert verlieren und werden nicht durch eine Bank garantiert. Sie sind nur in Ländern erhältlich, in denen das Angebot bzw. die Inanspruchnahme solcher Produkte nach geltenden Gesetzen und Vorschriften zulässig ist.

Welche Risiken bestehen?

Alle Anlagen sind mit Risiken verbunden, einschließlich des potenziellen Verlusts des Anlagekapitals. Aktienkurse schwanken mitunter rasch und heftig. Das kann an Faktoren liegen, die einzelne Unternehmen, Branchen oder Sektoren betreffen, oder auch an den allgemeinen Marktbedingungen. Anlagen im Ausland sind mit besonderen Risiken verbunden, z. B. Währungsschwankungen, wirtschaftliche Instabilität und politische Entwicklungen. Bei Anlagen in Schwellenländern sind diese Risiken sogar noch höher. Sofern eine Strategie sich auf bestimmte Länder, Regionen, Branchen, Sektoren oder Arten von Anlagen konzentriert, kann sie anfälliger für ungünstige Entwicklungen in solchen Schwerpunktbereichen sein als eine Strategie, die in ein breiteres Spektrum von Ländern, Regionen, Branchen, Sektoren oder Anlageformen investiert.

[1] OPEC+ ist ein Bündnis von Ölproduzenten, das sowohl Mitglieder als auch Nicht-Mitglieder der Organisation erdölexportierender Länder umfasst.

[2] Quelle: MSCI. Der MSCI Emerging Markets Index umfasst Unternehmen mit hoher und mittlerer Marktkapitalisierung aus 24 Schwellenländern. Der MSCI World Index umfasst Unternehmen mit hoher und mittlerer Kapitalisierung aus 23 Industrieländern. Indizes werden nicht gemanagt und es ist nicht möglich, direkt in einen Index zu investieren. Gebühren, Kosten oder Ausgabeaufschläge sind in Indizes nicht berücksichtigt. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung. MSCI gibt keine Gewährleistung und übernimmt keinerlei Haftung für hierin wiedergegebene MSCI-Daten. Eine Weiterverbreitung oder weitere Nutzung ist nicht zulässig. Dieser Bericht wurde von MSCI weder erstellt noch bestätigt. Wichtige Mitteilungen und Nutzungsbedingungen der Datenanbieter verfügbar unter www.franklintempletondatasources.com.