Die Coronavirus-Pandemie hat Volkswirtschaften auf der ganzen Welt getroffen. Die Schwellenländer bilden hier keine Ausnahme. Unser Team für Schwellenländeraktien wirft einen Blick auf die im April verzeichneten Entwicklungen und die Auswirkungen auf die verschiedenen Länder. Das Team legt dar, warum es glaubt, dass viele dieser Volkswirtschaften die Krise überstehen können – und vielleicht sogar gestärkt aus ihr hervorgehen, während neue Technologien eingeführt werden.

Drei Themen, die uns heute beschäftigen

- Ähnlich wie andere große Wirtschaftsnationen der Welt hat Indien entschiedene Schritte unternommen, um die Ausbreitung von COVID-19 einzudämmen. Es verhängte am 25. März einen vollständigen Lockdown. Die Außengrenzen wurden geschlossen und der Inlandsverkehr eingeschränkt. Die Regierung verlängerte die Lockdown-Phase in der Folge zwar bis Mai, in ausgewählten Staaten mit nur wenigen oder gar keinen neuen Fällen wurden jedoch einige der Beschränkungen gelockert. Die stufenweise Rückkehr zur Normalität mit festen Bedingungen sollte der Wirtschaft beim allmählichen Neustart helfen. Überdies hat die Regierung ein Konjunkturpaket in Höhe von 22,6 Mrd. USD angekündigt, um Millionen Menschen in Haushalten mit niedrigeren Einkommen zu entlasten. Die Reserve Bank of India (RBI) bot zusätzliche Unterstützung und erklärte, „alles Notwendige zu tun“, um die Wirtschaft zu stützen, und an ihrem akkommodierenden Kurs festzuhalten. Dies trug dazu bei, das Vertrauen an den Finanzmärkten wiederherzustellen und die Liquidität zu steigern. Bei Unternehmen ist aus unserer Sicht nun die Belastbarkeit der Bilanzen entscheidend, denn die Folgen für die Unternehmen hängen weitgehend davon ab, wann die Wirtschaft wieder geöffnet wird.

- In Brasilien kam im April zu den Belastungen durch COVID-19 noch eine erhöhte politische Unsicherheit hinzu, nachdem der Volksjustizminister des Landes zurückgetreten und der Gesundheitsminister vom Präsidenten entlassen worden war. Obwohl die Zahl der COVID-19-Fälle in Brasilien Anfang Mai die Marke von 100.000 überschritt, haben einige Staaten und Städte begonnen, die Beschränkungen zu lockern, um die wirtschaftlichen Folgen des Ausbruchs abzumildern. Die Regierung verkündete zudem fiskalpolitische Maßnahmen zur Unterstützung von Bevölkerung und Wirtschaft, während die Zentralbank ihren Leitzins im Laufe der letzten Monate auf ein Rekordtief senkte. Eine erhebliche Sorge für Brasilien ist jedoch die im Verhältnis zum Bruttoinlandsprodukt (BIP) hohe Verschuldung, die infolge der fiskalpolitischen Konjunkturmaßnahmen weiter ansteigen wird. Bei Annahme eines einmaligen Effekts im Jahr 2020 könnte die Verschuldung im Verhältnis zum BIP längerfristig wieder sinken, während sich das Land erneut auf dringend benötigte Reformen konzentriert. Kurzfristig ist die Lage in Brasilien zwar volatil, auf lange Sicht sind wir in Bezug auf das Land jedoch weiterhin optimistisch. Wir bevorzugen hier auf das Inland ausgerichtete Themen wie Finanzen, Infrastruktur und verbraucherorientierte Sektoren, die unserer Einschätzung nach von der wirtschaftlichen Erholung des Landes profitieren sollten.

- Im Informationstechnologiesektor sehen wir erste Anzeichen auf eine Erholung: Der MSCI Emerging Markets Information Technology Index hat gegenüber seinem Ende März erreichten Tiefststand wieder um mehr als 20 % zugelegt.[1] In Krisenzeiten neigen Unternehmen dazu, sich entsprechend anzupassen und technologische Neuerungen sehr viel schneller zu übernehmen. Genau das haben wir in den letzten Monaten beobachtet, wobei viele Unternehmen von offline zu online gewechselt sind. Das Bildungswesen ist ein gutes Beispiel hierfür: Schulen setzen vermehrt Online-Technologien ein, um Schülern eine Lernplattform zu bieten. Unternehmen in den Bereichen E-Commerce, Internet und Software profitieren ebenfalls von einer Zunahme der Online-Aktivitäten. Die Beschleunigung bei der Verbreitung und Nutzung des Internets wird das Wachstum bei Cloud- und anderen Netzwerkarchitekturen weiter vorantreiben und damit die Nachfrage nach Servern und anderen speicherintensiven Geräten erhöhen. Darüber hinaus erwarten wir, dass China und andere große Wirtschaftsräume die Einführung des 5G-Standards (Mobilfunkstandard der fünften Generation) weiter vorantreiben werden, was dem Wachstum der Zulieferer in dieser Branche Unterstützung bieten wird. Langfristig ist zu erwarten, dass sich die technologische Entwicklung und Digitalisierung fortsetzen wird. Unserer Einschätzung nach wird die aktuelle Situation die Umsetzung und Weiterentwicklung einiger dieser Themen in der Zukunft wahrscheinlich beschleunigen.

Ausblick

COVID-19 wird das weltweite Wachstum kurz- bis mittelfristig belasten. Entscheidend ist nach wie vor, inwieweit die Industrieländer die Ausbreitung des Virus und somit die Schwere und die Dauer der Folgen für die Weltwirtschaft eindämmen können (in den USA und Europa geht die Anzahl neuer Fälle bereits zurück). Einige europäische Länder kehren inzwischen allmählich zur Normalität zurück, und auch mehrere US-Bundesstaaten haben begonnen, ihre Beschränkungen zu lockern. In Asien ist in Ländern wie China, Südkorea und Taiwan weiterhin eine Verbesserung der Lage zu beobachten. Mehrere große Schwellenländer wie etwa Russland, Indien und Brasilien könnten jedoch künftig weiterem Druck ausgesetzt sein.

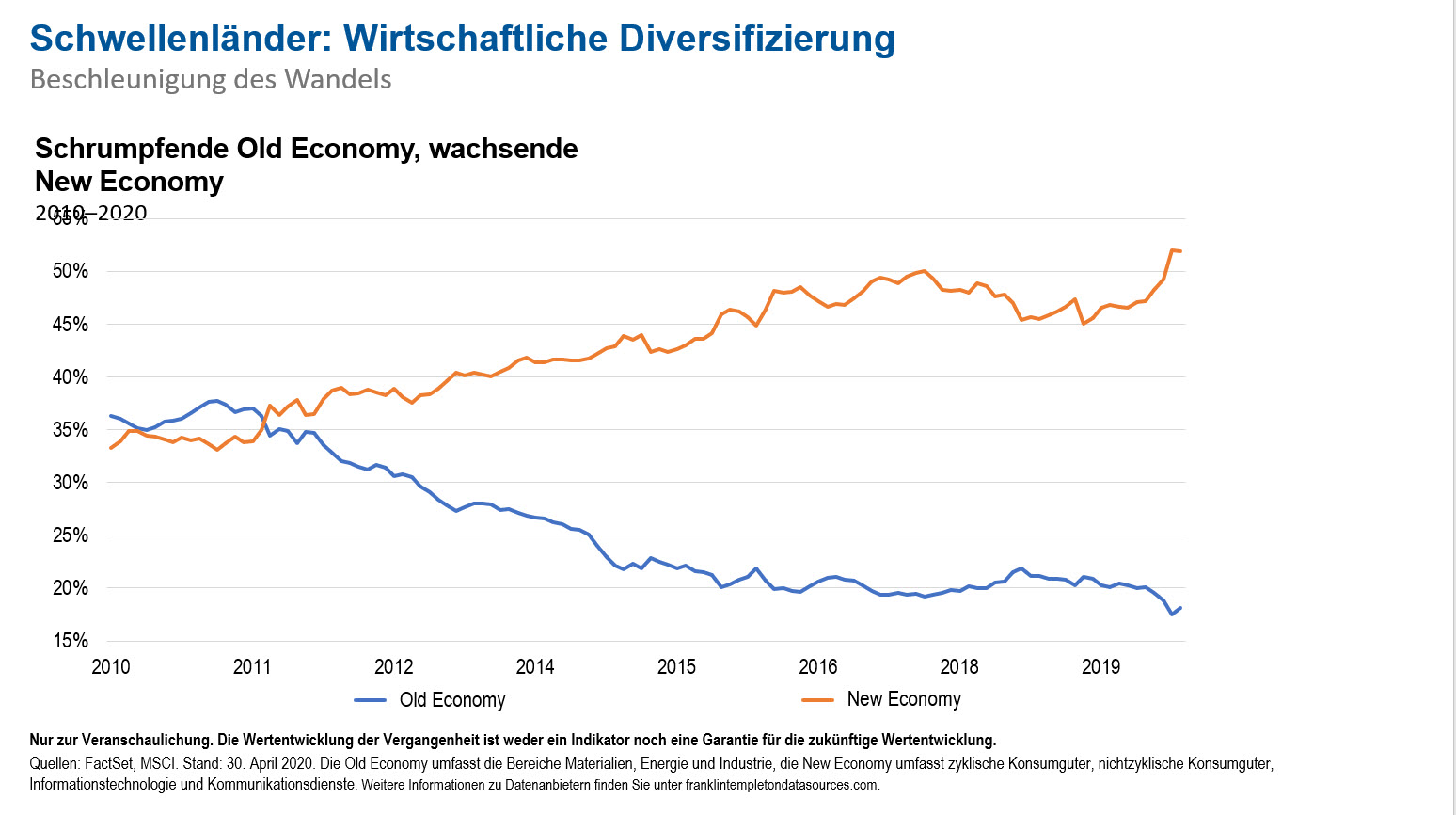

In den letzten zehn Jahren haben wir erhebliche institutionelle Reformen im Bereich der Zentralbank- und Finanzpolitik sowie Marktreformen in den Schwellenländern erlebt. Die Breite und Tiefe der Schwellenländer hat auch in dem Sinne stark zugenommen, dass sich diese Volkswirtschaften immer mehr von der Export- oder Rohstofforientierung abkehren und auf die Binnenwirtschaft konzentrieren. Darüber hinaus sind neuere Trends wie Digitalisierung, Technologie und Gesundheitsfürsorge in der Weltwirtschaft sehr viel stärker vertreten, wobei die COVID-19-Krise einige dieser Trends beschleunigt hat. Kombiniert man all dies mit der Tatsache, dass die Finanzlage der Volkswirtschaften und Unternehmen in den Schwellenländern zu Beginn dieser Krise relativ solide war, dürfte ihre Fähigkeit, diese Krise zu bewältigen, unserer Einschätzung nach sehr viel größer sein als in früheren, ähnlichen Krisenzeiten.

In der Vergangenheit haben Krisen immer wieder einen Ansporn für mehr Innovation, mehr Widerstandsfähigkeit und Anpassung an neuere Herausforderungen geboten. Während des letzten Jahrzehnts haben wir zudem beobachtet, dass Schwellenländer die Industrieländer im Hinblick auf Technologien und neue Systeme übersprungen haben. Wir glauben, dass die aktuelle Krise in den nächsten ein bis zwei Jahren weitere ähnliche Sprünge verursachen dürfte.

In unseren Portfolios sind wir weiterhin in langfristigen Themenbereichen positioniert, darunter Premiumisierung des Konsums, Digitalisierung, Gesundheitswesen und Technologie. Diese Aktien spiegeln unsere Philosophie wider, in Unternehmen mit hoher Qualität und langfristiger, nachhaltiger Ertragskraft zu investieren, die unserer Einschätzung nach zu einem Abschlag auf ihren inneren Wert gehandelt werden. Wir sehen eine hohe Verschuldung als Risiko an und vermeiden weiterhin Unternehmen mit schwachen Bilanzen. Wir glauben, dass dieser Ansatz uns dabei helfen sollte, die Entwicklungen der kommenden Monate effektiv zu bewältigen, und gehen davon aus, dass die langfristigen Fundamentaldaten unserer Positionen intakt bleiben werden.

Wichtigste Trends und Entwicklungen in den Schwellenländern

Aktien aus Schwellenländern erholten sich im April, jedoch in geringerem Maße als Aktien aus Industrieländern. Optimismus im Hinblick auf eine experimentelle Therapie für COVID-19, die Pläne der großen Volkswirtschaften zur Lockerung der Beschränkungen im Zusammenhang mit dem Coronavirus und zusätzliche politische Anreize weltweit halfen den Anlegern, über Rezessionsprognosen und schwache Wirtschaftsdaten hinwegzusehen. Die Ölpreise schwankten stark, wobei die Preise von US-Rohöl-Futures während des Monats zeitweilig in den negativen Bereich abrutschten. Der MSCI Emerging Markets Index legte um 9,2 % zu, während der MSCI World Index mit 11,0 % rentierte (jeweils in US-Dollar).[2]

Die wichtigsten Bewegungen in den Schwellenländern im April 2020

Aktienmärkte in ganz Asien feierten im vergangenen Monat ein Comeback, da die Risikobereitschaft der Anleger aufgrund von Hoffnungen auf eine Belebung der globalen Wirtschaftstätigkeit zurückkehrte. Indische Aktien setzten zu einer Rally an, was nicht zuletzt den Maßnahmen der Zentralbank zur Stärkung der Liquidität im Finanzsystem zu verdanken war. Aktien in Thailand und Taiwan legten deutlich zu, da die Zahl der neuen Coronavirus-Fälle zurückging und in beiden Ländern zusätzliche Konjunkturmaßnahmen verabschiedet wurden. Der chinesische Aktienmarkt tendierte aufwärts, blieb jedoch hinter seinen Pendants innerhalb der Region zurück, nachdem er sich in den vorangegangenen Monaten als relativ belastbar erwiesen hatte. Anleger konzentrierten sich auf die Aufhebung von Ausgangsbeschränkungen in China sowie auf die weiteren politischen Unterstützungsmaßnahmen, so dass chinesische Aktien trotz einer wirtschaftlichen Kontraktion im ersten Quartal und durchwachsenen Anzeichen auf eine Erholung Kursgewinne verbuchten.

Die lateinamerikanischen Märkte erholten sich im April, konnten mit ihren Pendants in den übrigen Schwellenländern jedoch nicht mithalten, da die fortgesetzte Ausbreitung von COVID-19 innerhalb der Region die Marktstimmung eintrübte. Auch wenn die als Referenz dienenden Aktienindizes in Brasilien und Mexiko positive Renditen verzeichneten, wurde die stärkste Wertentwicklung innerhalb der Region in Chile, Argentinien und Peru verzeichnet. Schwäche des Real und zunehmende politische Unsicherheit nach dem Ausscheiden von zwei wichtigen Ministern belasteten die Renditen in Brasilien. In Mexiko wurde die Stimmung durch Meldungen über eine im ersten Quartal 2020 verzeichnete Kontraktion um 1,6 % gegenüber dem Vorjahr sowie eine Herabstufung der Bonität der Staatsanleihen des Landes eingetrübt. Die Zentralbank sorgten jedoch für ein wenig Erleichterung unter Anlegern, als sie ihren Leitzins überraschend um 0,5 % senkte.

Märkte in der Region Europa, Naher Osten und Afrika erzielten im April einige der stärksten Ergebnisse unter den Schwellenländern, was einer besser werdenden weltweiten Stimmung aufgrund beispielloser fiskalpolitischer Konjunktur- und geldpolitischer Lockerungsmaßnahmen rund um den Globus zu verdanken war. Da ein stärkerer Rubel Unterstützung bot, verbuchte der russische Aktienmarkt während des Monats in US-Dollar gemessen eine zweistellige Rendite. Die Behörden kündigten im April zusätzliche Konjunkturmaßnahmen und eine Senkung des Leitzinses um weitere 50 Basispunkte[3] an, während sich die Anstrengungen zur Begrenzung der Auswirkungen von COVID-19 fortsetzten. Südafrikanische Aktien setzten zu einer Rally an, da Anleger beschlossen, über die Herabstufung der Bonität der Staatsanleihen hinwegzusehen und sich stattdessen auf die Pläne der Regierung konzentrieren, den landesweiten Lockdown ab Mai allmählich zu lockern. Anleger zeigten sich zudem durch die fortgesetzten fiskal- und geldpolitischen Lockerungsmaßnahmen, darunter eine unerwartete Leitzinssenkung um 1 %, ermutigt.

Wichtige rechtliche Hinweise

Diese Unterlagen sollen ausschließlich allgemeinem Interesse dienen und sind nicht als persönliche Anlageberatung oder Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten eines Wertpapiers oder zur Übernahme einer Anlagestrategie zu verstehen. Sie stellen auch keine Rechts- oder Steuerberatung dar.

Die in diesem Dokument enthaltenen Meinungen, Aussagen und Analysen geben die aktuelle Einschätzung zum Erscheinungsdatum wieder und können sich jederzeit ohne Vorankündigung ändern. Die vorliegenden Informationen stellen keine vollständige Analyse aller wesentlichen Fakten in Bezug auf ein Land, eine Region oder einen Markt dar.

Bei der Erstellung dieses Materials wurden möglicherweise Daten von Dritten genutzt. Franklin Templeton Investments („FTI“) hat diese Daten nicht unabhängig begutachtet, validiert und überprüft. FTI haftet auf keinen Fall für Verluste, die durch die Nutzung dieser Informationen entstehen. Das Vertrauen auf die Kommentare, Meinungen und Analysen in diesem Material liegt ausschließlich im alleinigen Ermessen des Nutzers.

Produkte, Dienstleistungen und Informationen sind möglicherweise nicht in allen Ländern verfügbar und werden außerhalb der USA von verbundenen Unternehmen von FTI und/oder ihren Vertriebsstellen, wie nach lokalem Recht und lokalen Vorschriften zulässig, angeboten. Bitte wenden Sie sich für weitere Informationen über die Verfügbarkeit von Produkten und Dienstleistungen in Ihrem Land an Ihren professionellen Berater oder an Ihre Kontaktperson für institutionelle Anleger bei Franklin Templeton.

Herausgegeben in den USA von Franklin Templeton Distributors, Inc., One Franklin Parkway, San Mateo, Kalifornien 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com. Franklin Templeton Distributors, Inc. ist der Hauptvertriebspartner für die in den USA registrierten Produkte von Franklin Templeton Investments. Diese sind nicht durch die FDIC abgesichert, können an Wert verlieren und werden nicht durch eine Bank garantiert. Sie sind nur in Ländern erhältlich, in denen das Angebot bzw. die Inanspruchnahme solcher Produkte nach geltenden Gesetzen und Vorschriften zulässig ist.

Welche Risiken bestehen?

Alle Anlagen sind mit Risiken verbunden, einschließlich des potenziellen Verlusts des Anlagekapitals. Aktienkurse schwanken mitunter rasch und heftig. Das kann an Faktoren liegen, die einzelne Unternehmen, Branchen oder Sektoren betreffen, oder auch an den allgemeinen Marktbedingungen. Anlagen im Ausland sind mit besonderen Risiken verbunden, z. B. Währungsschwankungen, wirtschaftliche Instabilität und politische Entwicklungen. Bei Anlagen in Schwellenländern sind diese Risiken sogar noch höher. Sofern eine Strategie sich auf bestimmte Länder, Regionen, Branchen, Sektoren oder Arten von Anlagen konzentriert, kann sie anfälliger für ungünstige Entwicklungen in solchen Schwerpunktbereichen sein als eine Strategie, die in ein breiteres Spektrum von Ländern, Regionen, Branchen, Sektoren oder Anlageformen investiert.

[1] Indizes werden nicht gemanagt und es ist nicht möglich, direkt in einen Index zu investieren. Gebühren, Kosten oder Ausgabeaufschläge sind in Indizes nicht berücksichtigt. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung.

[2] Quelle: MSCI. Der MSCI Emerging Markets Index umfasst Unternehmen mit hoher und mittlerer Marktkapitalisierung aus 24 Schwellenländern. Der MSCI World Index umfasst Unternehmen mit hoher und mittlerer Kapitalisierung aus 23 Industrieländern. Indizes werden nicht gemanagt und es ist nicht möglich, direkt in einen Index zu investieren. Gebühren, Kosten oder Ausgabeaufschläge sind in Indizes nicht berücksichtigt. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung. MSCI gibt keine Gewährleistung und übernimmt keinerlei Haftung für im vorliegenden Dokument wiedergegebene MSCI-Daten. Eine Weiterverbreitung oder weitere Nutzung ist nicht zulässig. Dieser Bericht wurde von MSCI weder erstellt noch bestätigt. Wichtige Mitteilungen und Nutzungsbedingungen der Datenanbieter sind verfügbar unter www.franklintempletondatasources.com.

[3] Ein Basispunkt ist eine Maßeinheit. Ein Basispunkt entspricht 0,01 %.