Länder rund um den Globus lockern in unterschiedlichem Tempo allmählich die COVID-19-Maßnahmen und blicken einer Erholung des Wirtschaftswachstums entgegen. Das Team von Franklin Templeton Emerging Markets Equity betrachtet drei neue Realitäten in den heutigen Schwellenländern, die manchen Ländern bei der Bewältigung der Krise helfen könnten.

Unser Schwellenländer-Team hat festgestellt, dass es immer noch überholte Irrmeinungen über die Anlageklasse gibt. Nach unserer Auffassung lohnt es sich, einige dieser Mythen zu entzaubern und die neuen Realitäten zu beleuchten. Der erste Beitrag einer dreiteiligen Reihe untersucht, wie die politischen Verbesserungen in Schwellenländern die Resilienz in turbulenten Zeiten erhöhen könnten.

Neue Realität Nr. 1: Politische Verbesserungen dürften zu einer erhöhten Resilienz in turbulenten Zeiten beitragen.

In den vergangenen Jahrzehnten hatten viele Schwellenländer große außenwirtschaftliche Ungleichgewichte, Leistungsbilanzdefizite und Haushaltsdefizite.

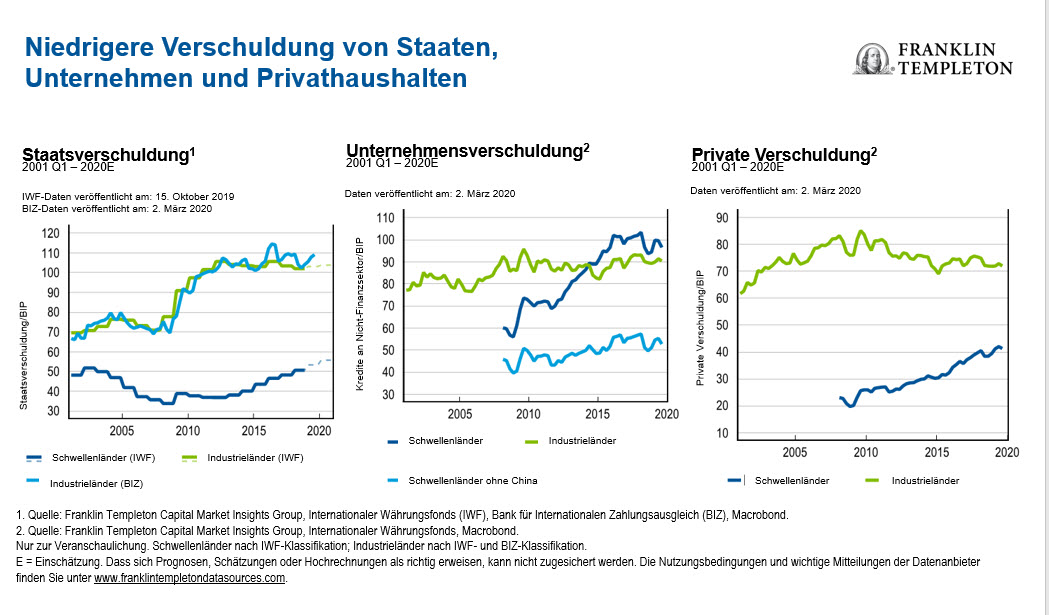

Viele Schwellenländer zogen jedoch Lehren aus früheren Krisen, um ihre Volkswirtschaften zu stärken und neu aufzustellen. Heute haben viele Schwellenländer im Vergleich zu den Industrieländern in Bezug auf Staat, Unternehmen und Privathaushalte eine geringere Verschuldung. Die Verhältnis Schulden/Bruttoinlandsprodukt (Staatsverschuldung) liegt in den Schwellenländern bei rund 50 % und beträgt somit nur gut halb so viel wie in den Industrieländern insgesamt.[1] Die folgende Grafik zeigt überdies, dass in den Schwellenländern nicht nur die Verschuldung der Staaten generell niedriger ist, sondern auch der Privathaushalte und, sofern man China ausklammert, auch der Unternehmen.

Nach unserer Überzeugung drehen die Regierungen bei einer niedrigeren Verschuldung der Wirtschaft eher den Geldhahn auf, wenn dies in turbulenten Phasen erforderlich ist, ohne eine Haushaltskrise zu verursachen. Und Unternehmen und Privathaushalte können Konjunkturabschwünge besser verkraften.

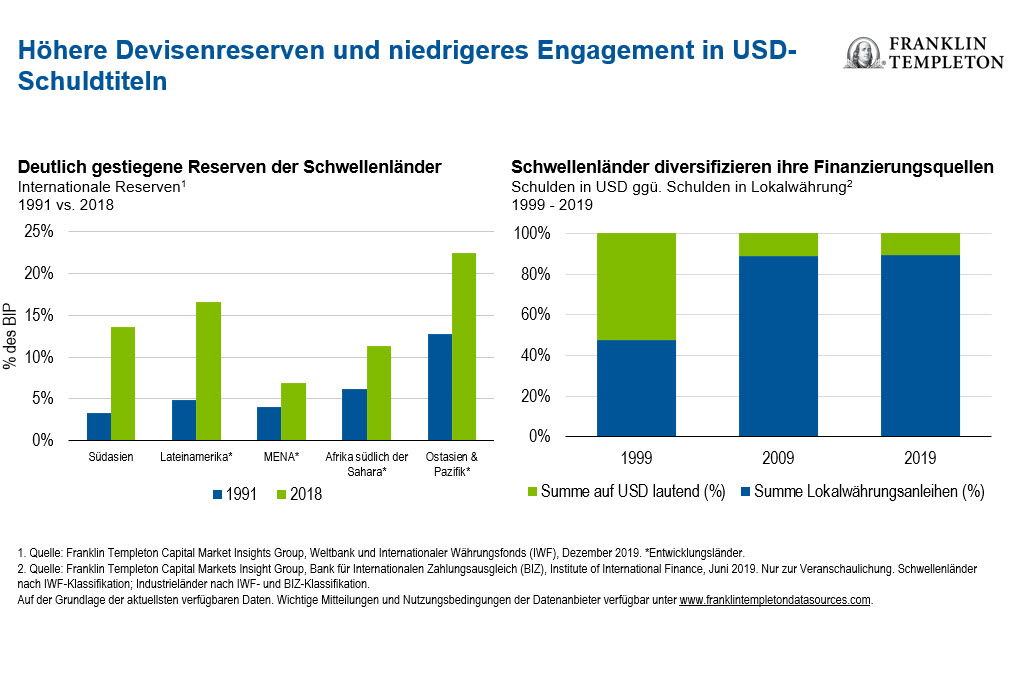

In den vergangenen zwei Jahrzehnten war zu beobachten, dass die Schwellenländer imstande waren, ihre Devisenreserven aufzustocken und überdies von der Finanzierung über USD-Schuldtitel wegzukommen. Dies signalisiert uns, dass die Schwellenländer in Phasen, in denen der US-Dollar gegenüber der lokalen Währung aufwertet, weniger anfällig sein dürften.

Die Schwellenländer erzielten kontinuierliche Fortschritte, und die Beaufsichtigung und Überwachung des Bankensektors ist nun effizienter. In dieser COVID-19-Krise bedeutet das hohe Niveau an Beaufsichtigung, Regulierung und Kapitalausstattung, dass die Banken in den meisten Schwellenländern diese Krise bewältigen dürften. Aus unserer Sicht wären erhebliche wirtschaftliche Probleme erforderlich, um die Bankbilanzen zu belasten.

Identifizierung von Resilienz

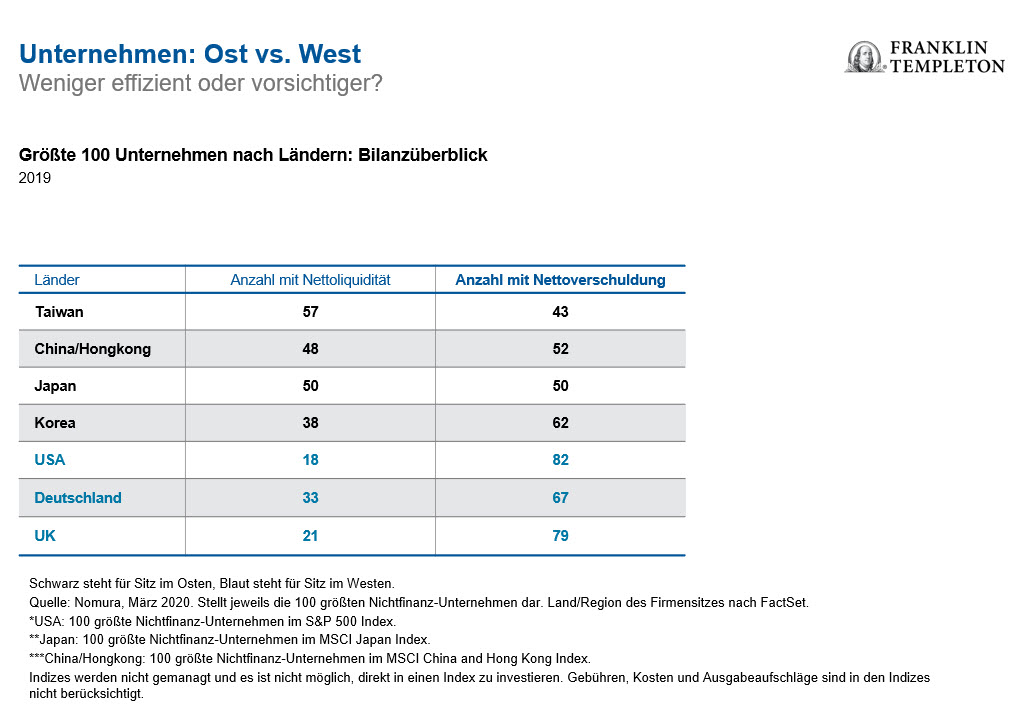

Ein Blick in die Bilanzen der Unternehmen kann helfen, die resilienten Unternehmen in dieser Krise zu identifizieren – und die möglichen Gewinner aus Anlegersicht. Die folgende Grafik zeigt, dass Schwellenländer-Unternehmen in einigen Bereichen über mehr Liquidität verfügen und niedriger verschuldet sind als Unternehmen in Deutschland, den USA oder im Vereinigten Königreich.

„Angesichts des düsteren Wirtschaftsklimas könnten sich die massiven Liquiditätsreserven, auf denen einige Unternehmen heute sitzen, als lebensrettende Puffer erweisen. Unternehmen ohne solche Reserven – ganz gleich, ob sie sich in Asien, in den USA oder im Vereinigten Königreich befinden – könnten vergleichsweise stärker in Mitleidenschaft gezogen werden.“ Andrew Ness, Franklin Templeton Emerging Markets Equity, 18. Mai 2020

Das Coronavirus stellt die Resilienz der Schwellenländer auf die Probe, und nach unserer Auffassung dürften die Veränderungen, die sich in diesen Volkswirtschaften in den vergangenen Jahrzehnten vollzogen, ihnen bei der Bewältigung der COVID-19-Pandemie helfen. Nach unserer Einschätzung sind die niedrigere Verschuldung, die höheren Devisenreserven, die verbesserten Bankensysteme und die robusteren Bilanzen ein Fingerzeig darauf, dass die Schwellenländer die Vergangenheit längst hinter sich gelassen haben.

Um Analysen von Franklin Templeton als E-Mail zu erhalten, abonnieren Sie den Blog Investment Adventures in Emerging Markets .

Die neuesten Tipps und Infos für Anleger finden Sie auf Twitter @FTI_emerging und auf LinkedIn.

Wichtige rechtliche Hinweise

Diese Unterlagen sollen ausschließlich allgemeinem Interesse dienen und sind nicht als persönliche Anlageberatung oder Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten eines Wertpapiers oder zur Übernahme einer Anlagestrategie zu verstehen. Sie stellen auch keine Rechts- oder Steuerberatung dar. Die in diesem Dokument enthaltenen Meinungen, Aussagen und Analysen geben die aktuelle Einschätzung zum Erscheinungsdatum wieder und können sich jederzeit ohne Vorankündigung ändern. Die vorliegenden Informationen stellen keine vollständige Analyse aller wesentlichen Fakten in Bezug auf ein Land, eine Region oder einen Markt dar.

Unternehmen und Fallstudien im vorliegenden Dokument dienen lediglich zur Veranschaulichung. Eine Anlage wird derzeit nicht unbedingt in einem von Franklin Templeton empfohlenen Portfolio gehalten. Die dargestellten Einschätzungen sollen lediglich einen Einblick in den Prozess der Wertpapieranalyse gewähren. Die bereitgestellten Informationen stellen weder eine Empfehlung noch eine individuelle Anlageberatung in Bezug auf bestimmte Wertpapiere, Strategien oder Anlageprodukte dar und sie sind kein Hinweis auf Handelsabsichten eines durch Franklin Templeton gemanagten Portfolios. Die vorliegenden Informationen stellen keine vollständige Analyse aller wesentlichen Tatsachen hinsichtlich einer Branche, eines Wertpapiers oder einer Anlage dar und sind nicht als Anlageempfehlung anzusehen.

Bei der Erstellung dieser Unterlage wurden möglicherweise Daten von Drittanbietern verwendet, und Franklin Templeton („FT“) hat diese Daten nicht unabhängig geprüft oder bestätigt. FT haftet für keinerlei Verluste, die durch die Nutzung dieser Informationen entstehen. Es liegt im alleinigen Ermessen des Nutzers, auf die Kommentare, Meinungen und Analysen in den vorliegenden Materialien zu vertrauen.

Produkte, Dienstleistungen und Informationen sind möglicherweise nicht in allen Ländern verfügbar und werden außerhalb der USA von verbundenen Unternehmen von FT und/oder ihren Vertriebsstellen, wie nach lokalem Recht und lokalen Vorschriften zulässig, angeboten. Bitte wenden Sie sich für weitere Informationen über die Verfügbarkeit von Produkten und Dienstleistungen in Ihrem Land an Ihren professionellen Berater oder an Ihre Kontaktperson für institutionelle Anleger bei Franklin Templeton.

Herausgegeben in den USA von Franklin Templeton Distributors, Inc., One Franklin Parkway, San Mateo, Kalifornien 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com – Franklin Templeton Distributors, Inc. ist der Hauptvertriebspartner für in den USA registrierte Produkte von Franklin Templeton. Diese sind nicht durch die FDIC abgesichert, können an Wert verlieren und werden nicht durch eine Bank garantiert; sie sind nur in Ländern erhältlich, in denen das Angebot bzw. die Anforderung solcher Produkte nach geltendem Recht und geltenden Vorschriften zulässig ist.

Welche Risiken bestehen?

Alle Anlagen sind mit Risiken verbunden, einschließlich des möglichen Verlusts des Anlagekapitals. Aktienkurse schwanken mitunter rasch und heftig. Das kann an Faktoren liegen, die einzelne Unternehmen, Branchen oder Sektoren betreffen, oder an den allgemeinen Marktbedingungen. Anlagen im Ausland sind mit besonderen Risiken verbunden, z. B. Währungsschwankungen, wirtschaftlicher Instabilität und politischen Veränderungen. Bei Anlagen in Schwellenländern sind diese Risiken sogar noch ausgeprägter. Dazu kommen Risiken, die mit der geringeren Größe und Liquidität dieser Märkte zusammenhängen.

[1] Franklin Templeton Capital Market Insights Group, Internationaler Währungsfonds, Macrobond, März 2020.