Unser Team für Schwellenländeraktien betonte bereits mehrmals, dass sich die Schwellenländer in vielerlei Hinsicht im Laufe der Jahrzehnte gewandelt haben und dies vielen Anlegern noch nicht bewusst ist. Mittlerweile gibt es in den Schwellenländern viele innovative Unternehmen, die in ihren Branchen führend sind. Zudem haben viele Länder aus vorherigen Krisen wertvolle Lehren gezogen, die ihnen bei der Bewältigung der aktuellen Coronavirus-Pandemie helfen. Südkorea ist ein Beispiel für beides.

Unser Team ist in die Schwellenländer eingebettet. Wir sind in 15 Ländern vor Ort und beobachten die Wandlung der vergangenen Jahrzehnte aus erster Hand – eine Entwicklung, die sich in manchen Bereichen durch COVID-19 noch beschleunigt. Diese neue Realität in den Schwellenländern ist durch eine höhere institutionelle Resilienz, eine bessere Diversifizierung der Wirtschaft und die Entstehung weltweit führender Schwellenländer-Unternehmen gekennzeichnet. In vielen Fällen überholen diese Unternehmen ihre Mitbewerber aus den Industrieländern durch neue Geschäftsmodelle, die häufig durch bessere Infrastruktur und geistiges Eigentum ermöglicht werden.

Institutionelle Resilienz

Für uns veranschaulicht Südkorea hervorragend die vorgenannten Aspekte und ist auch in Bezug auf seinen Umgang mit der COVID-19-Pandemie ein Vorbild. Aus unserer Sicht spiegelt seine beispielhafte Reaktion auf die Krise die Qualität der Regierungsführung und den sozialen Zusammenhalt des Landes gut wider. Ähnlich wie Japan verhängte das Land keinen Lockdown, verzeichnet im Verhältnis zur Bevölkerung jedoch nur sehr wenige Todesfälle.

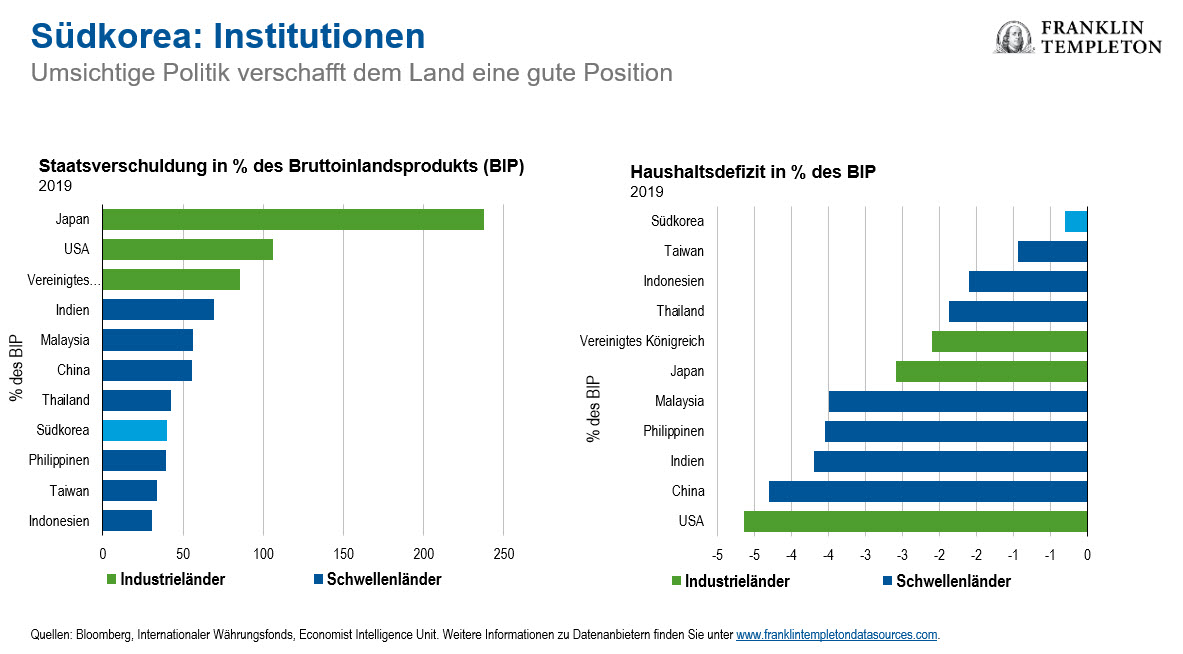

Das Land hat aus früheren regionalen Gesundheitskrisen seine Lehren gezogen, so dass seine Wirtschaft und das Gesundheitssystem gut vorbereitet waren. Südkorea betrieb über viele Jahre hinweg eine umsichtige Wirtschaftspolitik, deren Ergebnis eine niedrige Staatsverschuldung ist. Insbesondere hatte es zu Beginn dieser Krise ein vernachlässigbares Haushaltsdefizit von im letzten Jahr 0,3 %. Dies ist nur ein Bruchteil des Niveaus der meisten Industrieländer.

Wirtschaftliche Diversifizierung

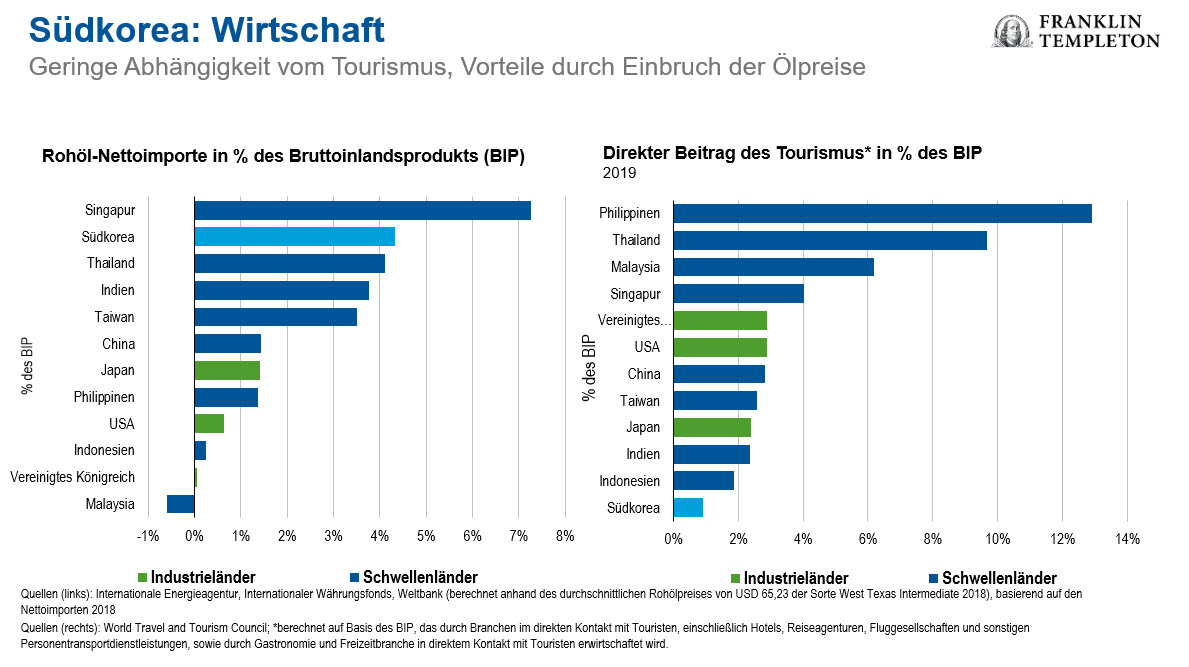

Betrachtet man die Wirtschaft allgemein, so ist Südkorea nicht mit reichen Bodenschätzen gesegnet – im Gegenteil: Die Ölimporte sind prozentual zum Bruttoinlandsprodukt mit die höchsten in Asien. Und trotz der Schönheit des Landes und einer reichen, unverwechselbaren Kultur ist der Tourismus für das Land kein zentraler Faktor.

Die Ergebnisse sind zweigeteilt. Auf kurze Sicht profitiert das Land überproportional vom Rückgang der Ölpreise, und auch der Zusammenbruch des internationalen Reiseverkehrs hat kaum wirtschaftliche Folgen. Auf lange Sicht wichtiger ist jedoch, dass Korea in seine Menschen, in Forschung und Entwicklung investiert hat und zu einer offenen Wirtschaft und führenden Exportnation wurde.

Unternehmen von Weltrang

Überdies sind mehrere südkoreanische Exportunternehmen, die für das Funktionieren der modernen Wirtschaft unverzichtbare Hardware liefern, von globaler Bedeutung. Weltweit führende Halbleiter- und Batteriehersteller profitieren von den säkularen Trends der gestiegenen Rechenleistung und der grüneren Mobilität, von denen sich einige durch die Pandemie noch beschleunigen. Man denke nur an die massiv gestiegene Nachfrage nach Cloud-Computing (und somit nach Rechenzentren) für Telearbeit und Video-Konferenzen. Oder an den möglichen Umsatzzuwachs bei E-Bikes und Autos (von denen immer mehr elektrisch angetrieben werden), da die Menschen überfüllte öffentliche Verkehrsmittel meiden möchten.

Auch im Gesundheitssektor sind die Fortschritte Südkoreas bei Innovation und geistigem Eigentum offensichtlich und reichen von Virus-Testkits bis zu Biologika, die in dieser Krise zweifelsohne sehr hilfreich waren. Auch der Internetsektor des Landes ist durch die Kontaktbeschränkungen im Aufwind.

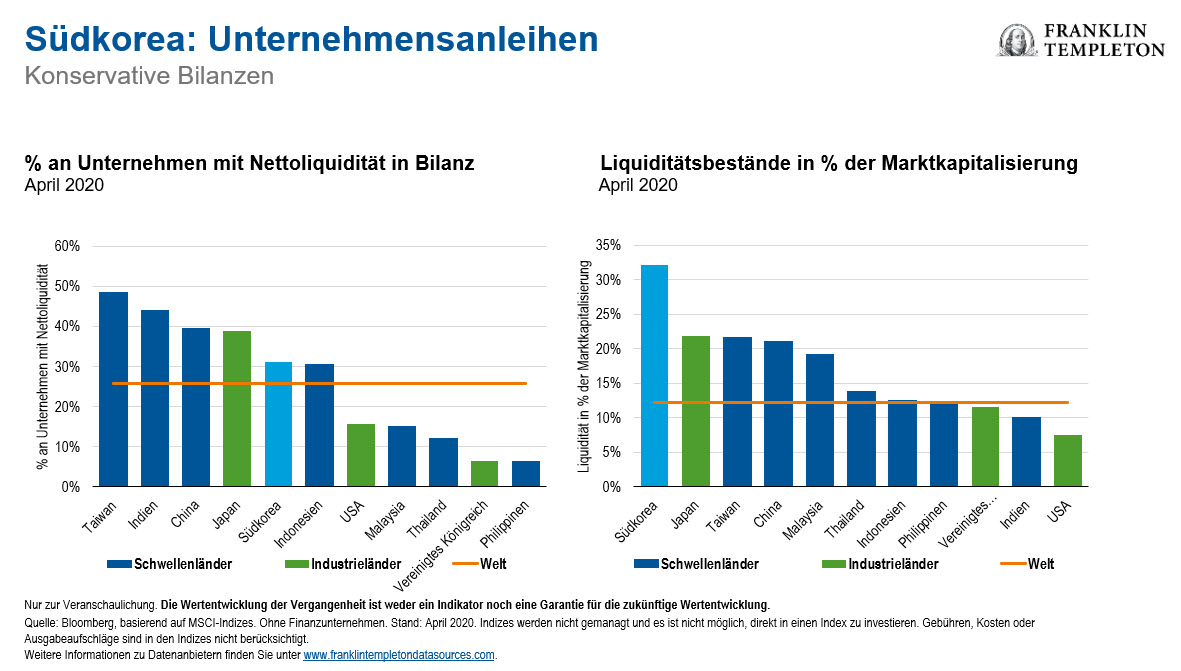

Die umsichtige Fiskalpolitik Südkoreas findet auf Unternehmensebene ihre Nachahmer. So liegt der Anteil an Nichtfinanzunternehmen mit Nettoliquidität in der Bilanz deutlich über dem weltweiten Durchschnitt (und ist mehr als doppelt so hoch wie in den USA).[1] Mit anderen Worten gehören die Liquiditätsbestände prozentual zur gesamten Marktkapitalisierung zu den höchsten der Welt. Einst als ineffizient verhöhnte Bilanzen erscheinen nun, da Unternehmen weltweit nach staatlicher Rettung rufen, angemessen vorsichtig.

Zugegebenermaßen ist das Thema Corporate Governance seit langem die wichtigste Hürde für Investitionen in Südkorea. Die komplexen Holdingstrukturen der Jaebols, niedrige Aktionärsrenditen und ein ausgeprägter Hang zur Korruption führen zu Abschlägen bei vielen koreanischen Unternehmen. In diesem Bereich sind jedoch enorme Verbesserungen zu beobachten, und seit 2019 gilt für die großen (im KOSPI-Index notierten) Unternehmen ein obligatorischer Corporate-Governance-Kodex. Es gibt mehrere Beispiele dafür, dass der Dialog mit Unternehmen Früchte trägt, wie bessere Aktionärsrenditen, öffentliche Entschuldigungen und Umstrukturierungen belegen.

Kurzum, Südkorea steht beispielhaft für viele Trends, die die Schwellenländer zunehmend antreiben. Dies ist ein Umfeld, das ein überdurchschnittliches Gewinnwachstum global wettbewerbsfähiger, nachhaltiger Unternehmen ermöglicht.

Um Analysen von Franklin Templeton als E-Mail zu erhalten, abonnieren Sie den Blog Investment Adventures in Emerging Markets .

Die neuesten Tipps und Infos für Anleger finden Sie auf Twitter @FTI_emerging und auf LinkedIn.

Wichtige rechtliche Hinweise

Diese Unterlagen sollen ausschließlich allgemeinem Interesse dienen und sind nicht als persönliche Anlageberatung oder Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten eines Wertpapiers oder zur Übernahme einer Anlagestrategie zu verstehen. Sie stellen auch keine Rechts- oder Steuerberatung dar. Die in diesem Dokument enthaltenen Meinungen, Aussagen und Analysen geben die aktuelle Einschätzung zum Erscheinungsdatum wieder und können sich jederzeit ohne Vorankündigung ändern. Die vorliegenden Informationen stellen keine vollständige Analyse aller wesentlichen Fakten in Bezug auf ein Land, eine Region oder einen Markt dar.

Unternehmen und Fallstudien im vorliegenden Dokument dienen lediglich zur Veranschaulichung. Eine Anlage wird derzeit nicht unbedingt in einem von Franklin Templeton empfohlenen Portfolio gehalten. Die dargestellten Einschätzungen sollen lediglich einen Einblick in den Prozess der Wertpapieranalyse gewähren. Die bereitgestellten Informationen stellen weder eine Empfehlung noch eine individuelle Anlageberatung in Bezug auf bestimmte Wertpapiere, Strategien oder Anlageprodukte dar und sie sind kein Hinweis auf Handelsabsichten eines durch Franklin Templeton gemanagten Portfolios. Die vorliegenden Informationen stellen keine vollständige Analyse aller wesentlichen Tatsachen hinsichtlich einer Branche, eines Wertpapiers oder einer Anlage dar und sind nicht als Anlageempfehlung anzusehen.

Bei der Erstellung dieser Unterlage wurden möglicherweise Daten von Drittanbietern verwendet, und Franklin Templeton („FT“) hat diese Daten nicht unabhängig geprüft oder bestätigt. FT haftet für keinerlei Verluste, die durch die Nutzung dieser Informationen entstehen. Es liegt im alleinigen Ermessen des Nutzers, auf die Kommentare, Meinungen und Analysen in den vorliegenden Materialien zu vertrauen.

Produkte, Dienstleistungen und Informationen sind möglicherweise nicht in allen Ländern verfügbar und werden außerhalb der USA von verbundenen Unternehmen von FT und/oder ihren Vertriebsstellen, wie nach lokalem Recht und lokalen Vorschriften zulässig, angeboten. Bitte wenden Sie sich für weitere Informationen über die Verfügbarkeit von Produkten und Dienstleistungen in Ihrem Land an Ihren professionellen Berater oder an Ihre Kontaktperson für institutionelle Anleger bei Franklin Templeton.

Herausgegeben in den USA von Franklin Templeton Distributors, Inc., One Franklin Parkway, San Mateo, Kalifornien 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com – Franklin Templeton Distributors, Inc. ist der Hauptvertriebspartner für in den USA registrierte Produkte von Franklin Templeton. Diese sind nicht durch die FDIC abgesichert, können an Wert verlieren und werden nicht durch eine Bank garantiert; sie sind nur in Ländern erhältlich, in denen das Angebot bzw. die Anforderung solcher Produkte nach geltendem Recht und geltenden Vorschriften zulässig ist.

Welche Risiken bestehen?

Alle Anlagen sind mit Risiken verbunden, einschließlich des möglichen Verlusts des Anlagekapitals. Aktienkurse schwanken mitunter rasch und heftig. Das kann an Faktoren liegen, die einzelne Unternehmen, Branchen oder Sektoren betreffen, oder an den allgemeinen Marktbedingungen. Anlagen im Ausland sind mit besonderen Risiken verbunden, z. B. Währungsschwankungen, wirtschaftlicher Instabilität und politischen Veränderungen. Bei Anlagen in Schwellenländern sind diese Risiken sogar noch ausgeprägter. Dazu kommen Risiken, die mit der geringeren Größe und Liquidität dieser Märkte zusammenhängen.

[1] Quelle: Bloomberg, basierend auf MSCI-Indizes. Ohne Finanzunternehmen. Stand: April 2020. Indizes werden nicht gemanagt und es ist nicht möglich, direkt in einen Index zu investieren. Gebühren, Kosten oder Ausgabeaufschläge sind in Indizes nicht berücksichtigt.

Weitere Informationen zu Datenanbietern finden Sie unter www.franklintempletondatasources.com.