Wir haben in den letzten Jahren einen allgemeinen Trend zur Entglobalisierung beobachtet. Aber was ist mit Entglobalisierung gemeint? Bedeutet sie, bestimmte strategische Geschäftszweige wieder ins eigene Land zurückzuholen? Oder die Abhängigkeit von ausländischen Lieferketten zu reduzieren und inländische Vorzeigeunternehmen zu gründen beziehungsweise zu fördern? Oder schadet sie der Welt de facto, weil sie für den Zusammenbruch internationaler Handelsabkommen und ihrer Dachorganisationen steht und dadurch weltweit zu offenem Handelskrieg und Streitigkeiten sowie zur Abschottung internationaler Märkte führt?

Für Letzteres sehen wir bisher kaum Hinweise. Die Welt ist nach wie vor wirtschaftlich integriert, und die Handelsströme fließen weiter.

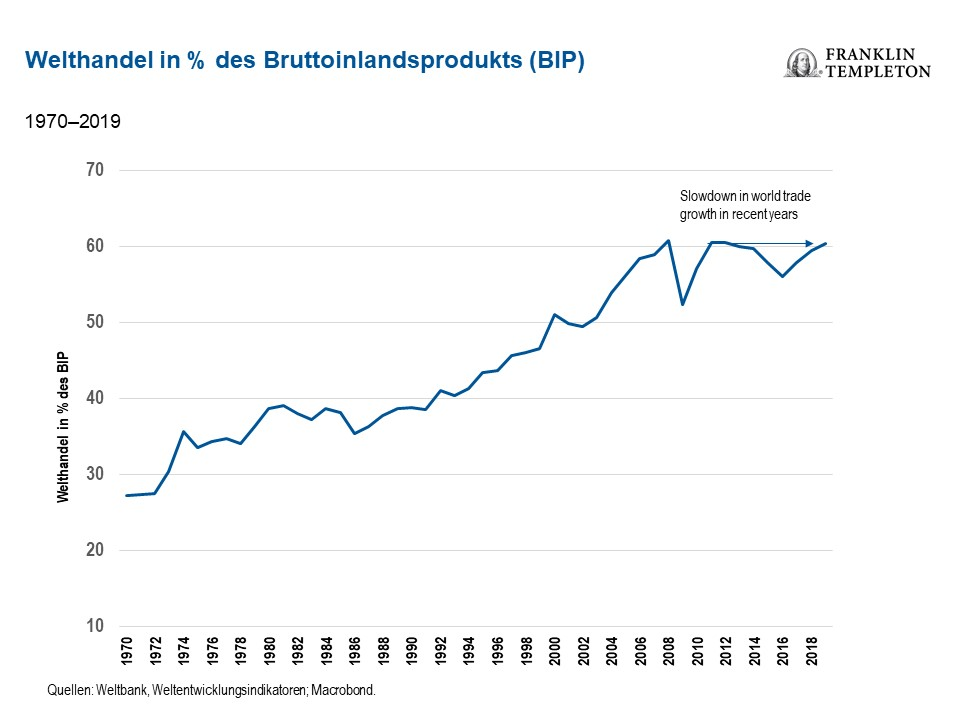

Es gibt allerdings seit ein paar Jahren gewisse Anzeichen für eine Entglobalisierung einer weniger ausgeprägten Form. Die eigentliche Ursache dafür ist nicht ohne Weiteres erkennbar. Es spielen viele Faktoren hinein. So trägt eine weltweite Konjunkturverlangsamung zum Entglobalisierungstrend bei, aber auch zu komplexe Lieferketten in Verbindung mit Druck auf die Unternehmen, deren Nachhaltigkeit nachzuweisen. Dazu möchten wir anmerken, dass der aktuelle Trend generell stagniert und nicht steigt, wie nachstehende Grafik zeigt.

Beschleunigt wurde der Trend durch die sprunghafte Zunahme von Nationalismus und Populismus weltweit und die Angst, die Lieferketten könnten durch politische Krisen oder Naturkatastrophen erneut unterbrochen werden.

Unseres Erachtens sind die Vorteile, die der globale Handel über Jahrzehnte gebracht hat, schwer wegzudiskutieren – und nicht nur, weil er den Verbrauchern Zugang zu neuen, oft exotischen Waren eröffnet und den Erzeugern neue Märkte erschließt. Der Handel hat Innovationen vorangetrieben, Arbeitsplätze geschaffen, das Bruttoinlandsprodukt (BIP) in Industrie- und Schwellenländern gesteigert und so den Lebensstandard verbessert.

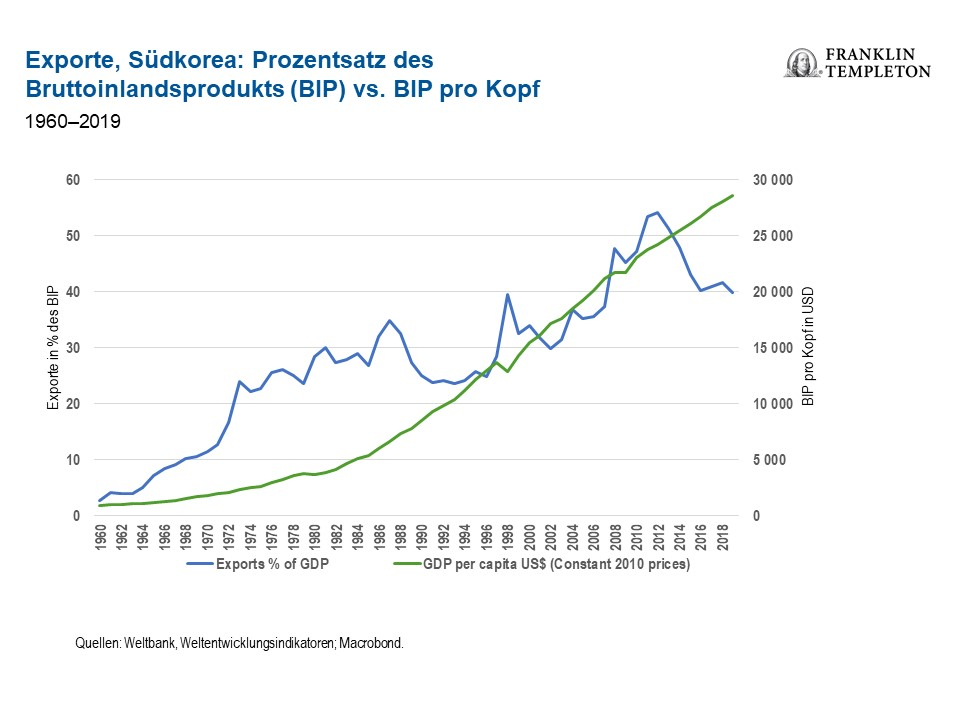

Südkorea: Ein Beispiel für einen globalistischen Ansatz

Südkorea, Mitgliedstaat der RCEP, ist ein Paradebeispiel für einen globalistischen Handelsansatz. Statt sich nach innen zu orientieren, hat das Land seinen Markt über maßgebliche bilaterale Freihandelsabkommen weiter für den internationalen Handel geöffnet. In den 1960er-Jahren zählte Südkorea nach dem BIP pro Kopf zu den ärmsten Ländern der Welt. 2004 knackte das südkoreanische BIP die 1-Billion-Dollar-Marke und beläuft sich heute auf über 2 Bio. US-Dollar.1 Das Land ist mittlerweile der fünftgrößte Exporteur der Welt und führt Waren wie Halbleiter, Elektronik, Schiffe, Textilien, Autos und Autoteile, Stahl und viele weitere Güter im Wert von 577 Mrd. US-Dollar aus.2 Seit der Asiatischen Finanzkrise von 1997/98 schloss Südkorea 16 Freihandelsabkommen mit 58 Ländern.3

Ein neuer Handelspakt zur Wiederbelebung des Welthandels

Manche Länder rudern zwar aus der Globalisierung zurück, doch nicht alle sind darauf erpicht, bestehende Handelsbeziehungen durcheinander zu bringen. Vielmehr streben viele eine Erneuerung von Handelsabkommen und eine stärkere Verflechtung mit anderen Staaten an. Vielen sind die Vorteile des Freihandels bewusst, und sie wissen auch, dass wir auf Regeln gestützte Organisationen brauchen, die den Rahmen für Handelsabkommen bilden. Weltweit finden sich viele positive Belege für die Vorteile des Freihandels und seine Fähigkeit, Ländern Wohlstand und Möglichkeiten zu eröffnen.

Am 15. November unterzeichneten China, Japan, Südkorea, Australien, Neuseeland und zehn Mitgliedstaaten der Association of Southeast Asian Nations (ASEAN) die sogenannte regionale umfassende Wirtschaftspartnerschaft (Regional Comprehensive Economic Partnership, kurz RCEP), die manche als „größte Freihandelszone der Welt“ bezeichnen.

Die RCEP repräsentiert einen maßgeblichen regionalen Handelsblock, der rund 30 % der Weltbevölkerung umfasst und auf den etwa 30 % des globalen BIP entfallen.

China hat zwar bereits etliche bilaterale Handelsabkommen geschlossen, die RCEP stellt jedoch seinen ersten Vorstoß für einen multilateralen Handelspakt innerhalb der Region dar. Indien trat dem Abkommen wohlgemerkt nicht bei (obwohl es in die Verhandlungen eingebunden war), angeblich aus Sorge um Importe aus China. Möglicherweise wird das Land zu einem späteren Zeitpunkt dazustoßen.

Die Vereinigten Staaten, ebenfalls keine RCEP-Partei, hatten Verhandlungen über einen Beitritt zu der breiter angelegten Transpazifischen Partnerschaft (TPP) geführt – der Vorläufer der Comprehensive Trans-Pacific Partnership (CTTP) –, die auch Länder vom amerikanischen Kontinent einbezog. Die Regierung von Präsident Donald Trump machte jedoch einen Rückzieher. Globale Handelsabkommen wurden zugunsten der „America First”-Vision mit ihrem eher einseitigen Ansatz zurückgestellt. Wie sich die Handelsbeziehungen der USA unter der neuen Regierung Biden entwickeln werden, bleibt abzuwarten. Da Biden aber als Globalist gilt, könnte sich das Land durchaus wieder einbringen.

Die RCEP hat zwar nicht den Umfang der CTTP, enthält aber Bestimmungen über „Ursprungsregeln“, wonach Länder davon profitieren würden, Bauteile komplexer Produkte voneinander zu beziehen. Die Mitgliedstaaten planen, die Zölle auf 90 % der Produkte in den nächsten zehn Jahren auf Null herabzusetzen, um den Handel innerhalb des Blocks zu fördern. Neben den vorgesehenen Zollsenkungen behalten wir den Status der nichttarifären Handelshemmnisse im Blick. Weniger entwickelte ASEAN-Länder könnten infolge der RCEP steigende Importe und rückläufige Exporte verzeichnen, da es ihnen schwerfallen dürfte, die Produktionskapazität und/oder das Know-how zu entwickeln, um mit größeren Ländern wie China mitzuhalten.

Handelsbeziehungen im Wandel

Wir sind zuversichtlich, dass die politischen Folgen der US-Präsidentschaftswahl (vorausgesetzt, Biden wird Präsident) positive Effekte auf die Handelsbeziehungen haben könnten. Die Beziehungen zwischen den USA und China dürften zwar auch weiterhin angespannt bleiben, doch die Politik der USA – insbesondere gegenüber China, aber auch allgemein in Bezug auf Handelsabkommen – könnte komplett auf den Prüfstand gestellt werden. Das würden die Märkte unseres Erachtens ohne Einschränkungen begrüßen. Nächstes Jahr könnten Dialoge wiederaufgenommen werden, und möglicherweise werden Ende nächsten Jahres oder Anfang 2022 neue Handelsabkommen geschlossen bzw. solche, die von Präsident Trump aufgekündigt wurden, neu verhandelt.

Abgesehen davon fokussieren wir uns als Anleger nicht ständig auf solche existenziellen Fragen. Unser Ansatz besteht darin, uns auf unternehmensspezifische Faktoren zu konzentrieren, unser Netzwerk aus globalen Analysten zu nutzen, um die Geschäftsmodelle einzelner Unternehmen möglichst genau zu verstehen und uns Einblick zu verschaffen, wie gut Unternehmen auf die Risiken und Chancen vorbereitet sind, die sich aus einer Welt im Wandel ergeben.

Wir halten die RCEP durchaus für eine interessante Entwicklung, die dazu beitragen könnte, dass sich das Wirtschaftswachstum in manchen Ländern von COVID-19 erholt. Unsere Sichtweise auf Anlagechancen verändert sie aber nicht grundlegend.

Wichtige rechtliche Hinweise

Diese Unterlagen sollen ausschließlich allgemeinem Interesse dienen und sind nicht als persönliche Anlageberatung oder Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten eines Wertpapiers oder zur Übernahme einer Anlagestrategie zu verstehen. Sie stellen auch keine Rechts- oder Steuerberatung dar.

Die in diesem Dokument enthaltenen Meinungen, Aussagen und Analysen geben die aktuelle Einschätzung zum Erscheinungsdatum (oder in einigen Fällen zu einem bestimmten Datum) wieder und können sich jederzeit ohne Vorankündigung ändern. Die vorliegenden Informationen stellen keine vollständige Analyse aller wesentlichen Fakten in Bezug auf ein Land, eine Region oder einen Markt dar.

Bei der Erstellung dieser Unterlage wurden möglicherweise Daten von Drittanbietern verwendet, und Franklin Templeton („FT“) hat diese Daten nicht unabhängig geprüft oder bestätigt. FT haftet für keinerlei Verluste, die durch die Nutzung dieser Informationen entstehen. Es liegt im alleinigen Ermessen des Nutzers, auf die Kommentare, Meinungen und Analysen in den vorliegenden Materialien zu vertrauen.

Produkte, Dienstleistungen und Informationen sind möglicherweise nicht in allen Ländern verfügbar und werden außerhalb der USA von verbundenen Unternehmen von FT und/oder ihren Vertriebsstellen, wie nach lokalem Recht und lokalen Vorschriften zulässig, angeboten. Bitte wenden Sie sich für weitere Informationen über die Verfügbarkeit von Produkten und Dienstleistungen in Ihrem Land an Ihren eigenen Finanzexperten oder Ihren Ansprechpartner für institutionelle Anleger bei Franklin Templeton.

Herausgegeben in den USA von Franklin Templeton Distributors, Inc., One Franklin Parkway, San Mateo, Kalifornien 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com. Franklin Templeton Distributors, Inc. ist der Hauptvertriebspartner für die in den USA registrierten Produkte von Franklin Templeton Investments. Diese sind nicht durch die FDIC abgesichert, können an Wert verlieren und werden nicht durch eine Bank garantiert. Sie sind nur in Ländern erhältlich, in denen das Angebot bzw. die Inanspruchnahme solcher Produkte nach geltenden Gesetzen und Vorschriften zulässig ist.

Welche Risiken bestehen?

Alle Anlagen sind mit Risiken verbunden, ein Verlust des Anlagekapitals ist möglich. Aktienkurse schwanken mitunter rasch und heftig. Das kann an Faktoren liegen, die einzelne Unternehmen, Branchen oder Sektoren betreffen, oder auch an den allgemeinen Marktbedingungen. Investitionen in schnell wachsende Branchen wie den (erfahrungsgemäß unbeständigen) Technologiesektor können aufgrund des schnellen Tempos der Produktentwicklung und -veränderung sowie durch gesetzliche Änderungen für wissenschaftlich oder technologisch fortschrittliche Unternehmen insbesondere kurzfristig mit erhöhten Kursschwankungen einhergehen. Substanztitel können manchmal nicht die erwarteten Kursanstiege erzielen oder weiter an Wert verlieren. Anlagen im Ausland sind mit besonderen Risiken verbunden, z. B. mit Währungsschwankungen, wirtschaftlicher Instabilität und politischen Veränderungen. Anlagen in Schwellenländern sind mit erhöhten Risiken in Bezug auf dieselben Faktoren verbunden. Zusätzliche Risiken ergeben sich aus dem kleineren Marktumfang, der geringeren Liquidität sowie dem Mangel an rechtlichen, politischen, wirtschaftlichen und sozialen Rahmenbedingungen zur Stützung der Wertpapiermärkte. Die Aktien kleinerer Unternehmen unterlagen in der Vergangenheit insbesondere auf kurze Sicht stärkeren Kursschwankungen als die Aktien großer Unternehmen.

Sofern eine Strategie sich auf bestimmte Länder, Regionen, Branchen, Sektoren oder Arten von Anlagen konzentriert, kann sie anfälliger für ungünstige Entwicklungen in solchen Schwerpunktbereichen sein als eine Strategie, die in ein breiteres Spektrum von Ländern, Regionen, Branchen, Sektoren oder Anlageformen investiert. China kann einer erheblichen wirtschaftlichen, politischen und gesellschaftlichen Instabilität unterliegen. Anlagen in Wertpapiere chinesischer Emittenten sind mit speziellen Risiken in China verbunden, unter anderem bestimmten rechtlichen, regulatorischen, politischen und wirtschaftlichen Risiken.

Alle Unternehmen und/oder Fallstudien im vorliegenden Dokument dienen lediglich der Veranschaulichung. Eine Anlage wird derzeit nicht unbedingt in einem von Franklin Templeton empfohlenen Portfolio gehalten. Die bereitgestellten Informationen stellen weder eine Empfehlung noch eine individuelle Anlageberatung in Bezug auf bestimmte Wertpapiere, Strategien oder Anlageprodukte dar und sind kein Hinweis auf Handelsabsichten eines durch Franklin Templeton verwalteten Portfolios.

Diversifizierung ist keine Garantie für Gewinne und bietet keinen Schutz vor Verlusten.

1 Quelle: CIA World Factbook.

2 Ebd., Stand der Daten: 2017.

3 Ebd.