Kurzfristige Resilienz: auf lange Sicht eine Chance für Schwellenländer?

Während die Anleger noch die jüngsten Entwicklungen und möglichen Auswirkungen des Coronavirus verarbeiten, beweisen führende Schwellenländer bereits ihre Widerstandsfähigkeit gegenüber der unsicheren Situation. In vielen Industrieländern steigen die Infektionszahlen zwar wieder, aber die neuesten Schlagzeilen aus der Impfstoffentwicklung könnten einige Schwellenländer früher als erwartet in die Normalität zurückführen

In Schwellenländern hat die Wirtschaft ziemlich gut auf den aktuellen Anstieg der Fallzahlen reagiert. Für uns deutet dies darauf hin, dass die wirtschaftlichen Folgen eventuell weniger schwerwiegen sein werden als zum Jahresbeginn, als viele Länder einen ersten, unterschiedlich strengen Lockdown durchliefen.

Der Ausblick entwickelt sich besser und für uns sieht es so aus, als ob dieses turbulente Jahr ein wenig optimistischer endet. In einigen Schwellenländern bietet die Wirtschaft nach wie vor langfristige Anlagechancen, da China, Taiwan und Südkorea die Pandemie dieses Jahr gut bewältigt haben. Aus unserer Sicht bezeugt diese Entwicklung die hohe Qualität der Staats- und Unternehmensführung sowie des Gesundheitswesens in diesen Ländern.

Vor allem beobachten wir durch die besseren Umstände – möglicherweise vorhersehbarere Beziehungen zwischen den USA und China unter der Regierung des gewählten US-Präsidenten Joe Biden – eine positive Einschätzung chinesischer Aktien. Ganz ähnlich ist die Situation bei mexikanischen Aktien, denn Joe Bidens Wahlsieg versprach den Anlegern stabilere Beziehungen der USA zu Mexiko. Südkorea ist eine große Exportnation, daher sorgte die Aussicht auf bessere Handelsbeziehungen auch hier für einen sprunghaft ansteigenden Optimismus der Anleger. Auch in anderen Ländern sehen wir nach wie vor langfristige Anlagechancen, wie beispielsweise in Indien: trotz des zyklischen Abschwungs ist das Land noch immer ein großer Markt für Konsumgüter. Auch Brasilien zählt dazu – hier betrachten wir die Altersstruktur der Bevölkerung, weitere Reformen der Regierung und den Reichtum an Rohstoffen als Entwicklungstreiber.

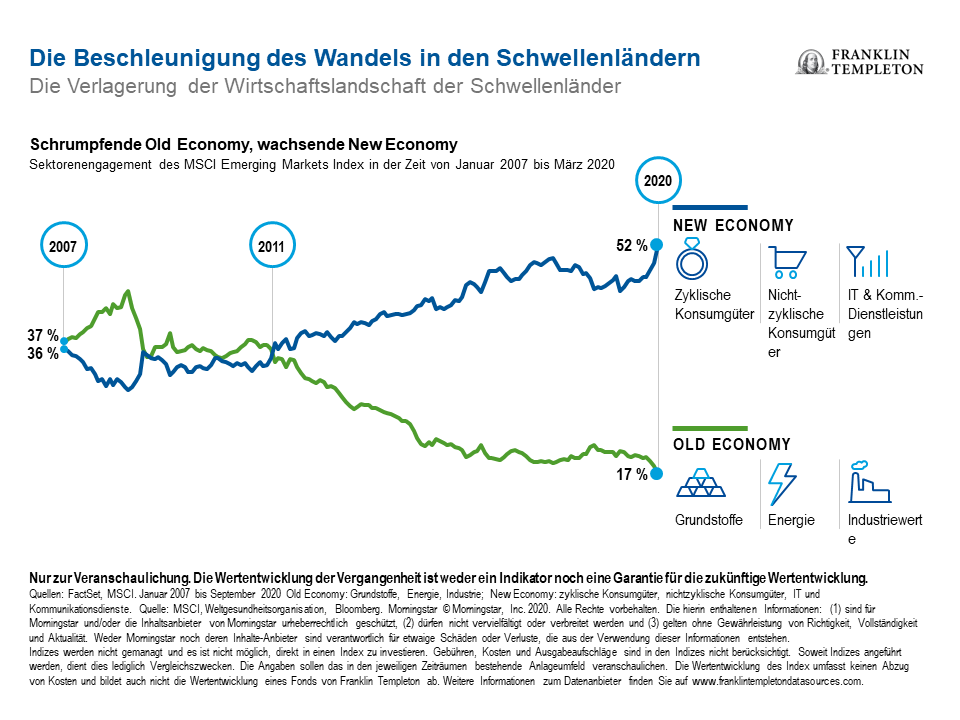

New Economy

Die Schwellenländer haben sich weiterentwickelt. Ihr Wirtschaftsmodell basiert inzwischen nicht mehr Rohstoffen, Energie und Industrieprodukten der „Old Economy“. Sie wurden ersetzt durch ein neues Wirtschaftsmodell aus zyklischen Konsumgütern, nichtzyklischen Konsumgütern, Informationstechnologie und Kommunikationsdiensten

In dieser „New Economy“ bevorzugen wir unternehmen, die sich durch Widerstandsfähigkeit gegenüber wirtschaftlichen Krisen und anderen Störungen auszeichnen. Ein Trend, den wir besonders sorgfältig beobachtet haben, ist die digitale Disruption – so können wir Unternehmen mit eindeutigen Wettbewerbsvorteilen bei Technologie und Innovation herausfiltern. Viele Firmen haben beispielsweise Online-Lernangebote eingeführt, interaktive Einkaufsmöglichkeiten mit Livestreaming geschaffen und auf Spieleplattformen Möglichkeiten für In-Game-Umsätze geschaffen. Durch diese Akzeptanz und Einführung neuer Technologien konnten sie Teile ihres Geschäftsmodell ins Internet verlagern. Der Einsatz technischer Hardware wurde ebenfalls beschleunigt, wie zum Beispiel Halbleiter für das Cloud-Computing, Batterien für die E-Mobilität. Homeoffice, E-Commerce und Onlinespiele steigerten die Nachfrage nach Cloud-Lösungen.

Darüber hinaus verpflichten sich immer mehr Unternehmen zu guter Unternehmensführung und allgemeiner Verbesserung im Hinblick auf ESG-Kriterien. Dieser Aspekt bleibt aus unserer Sicht ein unterschätzter unterstützender Faktor zugunsten von Schwellenländern.

In der Vergangenheit haben Krisen stets mehr Innovationen, Resilienz und die Anpassung an neue Herausforderungen ausgelöst. Unsere Beobachtung zeigt: Schwellenländer haben in Bereichen wie E-Commerce, E-Payments und Mobil-Apps zur Kontaktverfolgung einige der höher entwickelten Volkswirtschaften überholt. Die globale Gesundheitskrise hat mit der Akzeptanz neuer Technologien und Infrastrukturen der neuen Generation verschiedene bestehende Trends beschleunigt, während konkurrierende Industrieländer sich mit der Erweiterung von Legacy-Systemen herumschlugen.

Insgesamt hat die weltweite Pandemie jede Menge Unsicherheit gebracht, aber auch einige langfristige Themen beschleunigt, die wir in den letzten Jahren beobachtet haben. Wir gehen davon aus, dass viele dieser Veränderungen sich 2021 fortsetzen werden.

Welche Risiken bestehen?

Alle Anlagen sind mit Risiken behaftet, inklusive des möglichen Verlusts der Anlagesumme. Aktienkurse schwanken mitunter rasch und heftig. Das kann an Faktoren liegen, die einzelne Unternehmen, Branchen oder Sektoren betreffen, oder an den allgemeinen Marktbedingungen. Anlagen im Ausland sind mit besonderen Risiken verbunden, z. B. Währungsschwankungen, wirtschaftlicher Instabilität und politischen Entwicklungen. Bei Anlagen in Schwellenländern sind diese Risiken noch ausgeprägter. Hinzu kommen Risiken, die mit der geringeren Größe und Liquidität dieser Märkte zusammenhängen. Sofern eine Strategie sich auf bestimmte Länder, Regionen, Branchen, Sektoren oder Arten von Anlagen konzentriert, kann sie anfälliger für ungünstige Entwicklungen in solchen Schwerpunktbereichen sein als eine Strategie, die in ein breiteres Spektrum von Ländern, Regionen, Branchen, Sektoren oder Anlageformen investiert. Sofern eine Strategie sich auf bestimmte Länder, Regionen, Branchen, Sektoren oder Arten von Anlagen konzentriert, kann sie anfälliger für ungünstige Entwicklungen in solchen Schwerpunktbereichen sein als eine Strategie, die in ein breiteres Spektrum von Ländern, Regionen, Branchen, Sektoren oder Anlageformen investiert. China kann einer erheblichen wirtschaftlichen, politischen und gesellschaftlichen Instabilität unterliegen. Anlagen in Wertpapiere chinesischer Emittenten sind mit speziellen Risiken in China verbunden, unter anderem bestimmten rechtlichen, regulatorischen, politischen und wirtschaftlichen Risiken.

Wichtige rechtliche Hinweise

Diese Unterlagen sollen ausschließlich allgemeinem Interesse dienen und sind nicht als persönliche Anlageberatung oder Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten eines Wertpapiers oder zur Übernahme einer Anlagestrategie zu verstehen. Sie stellen auch keine Rechts- oder Steuerberatung dar. Die in diesem Dokument enthaltenen Meinungen, Aussagen und Analysen geben die aktuelle Einschätzung des Anlageverwalters zum Erscheinungsdatum wieder und können sich jederzeit ohne Vorankündigung ändern. Die vorliegenden Informationen stellen keine vollständige Analyse aller wesentlichen Fakten in Bezug auf ein Land, eine Region oder einen Markt dar.

Bei der Erstellung dieser Unterlage wurden möglicherweise Daten von Drittanbietern verwendet, und Franklin Templeton („FT“) hat diese Daten nicht unabhängig geprüft oder bestätigt. FT haftet für keinerlei Verluste, die durch die Nutzung dieser Informationen entstehen. Es liegt im alleinigen Ermessen des Nutzers, auf die Kommentare, Meinungen und Analysen in den vorliegenden Materialien zu vertrauen.

Die Unternehmen und Fallstudien im vorliegenden Dokument dienen lediglich zur Veranschaulichung. Eine Anlage wird derzeit nicht unbedingt in einem von Franklin Templeton empfohlenen Portfolio gehalten. Die dargestellten Einschätzungen sollen lediglich einen Einblick in den Prozess der Wertpapieranalyse gewähren. Die bereitgestellten Informationen stellen weder eine Empfehlung noch eine individuelle Anlageberatung in Bezug auf bestimmte Wertpapiere, Strategien oder Anlageprodukte dar und sie sind kein Hinweis auf Handelsabsichten eines durch Franklin Templeton gemanagten Portfolios. Die vorliegenden Informationen stellen keine vollständige Analyse aller wesentlichen Tatsachen hinsichtlich einer Branche, eines Wertpapiers oder einer Anlage dar und sind nicht als Anlageempfehlung anzusehen. Sie sollen vielmehr Einblick in das Vorgehen bei der Portfolioauswahl und in den Research-Prozess gewähren. Daten und Fakten stammen aus Quellen, die als zuverlässig betrachtet werden, wurden jedoch nicht unabhängig auf Vollständigkeit oder Richtigkeit überprüft. Diese Ansichten sind nicht als Anlageberatung oder als Angebot für ein bestimmtes Wertpapier zu verstehen. Die Wertentwicklung der Vergangenheit ist keine Garantie für die zukünftige Wertentwicklung.

Produkte, Dienstleistungen und Informationen sind möglicherweise nicht in allen Ländern verfügbar und werden außerhalb der USA von verbundenen Unternehmen von FT und/oder ihren Vertriebsstellen, wie nach lokalem Recht und lokalen Vorschriften zulässig, angeboten. Bitte wenden Sie sich für weitere Informationen über die Verfügbarkeit von Produkten und Dienstleistungen in Ihrem Land an Ihren eigenen Finanzexperten oder Ihren Ansprechpartner für institutionelle Anleger bei Franklin Templeton.

Herausgegeben in den USA von Franklin Templeton Distributors, Inc., One Franklin Parkway, San Mateo, Kalifornien 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com – Franklin Templeton Distributors, Inc. ist der Hauptvertriebspartner für in den USA registrierte Produkte von Franklin Templeton. Diese sind nicht durch die FDIC abgesichert, können an Wert verlieren und werden nicht durch eine Bank garantiert; sie sind nur in Ländern erhältlich, in denen das Angebot bzw. die Anforderung solcher Produkte nach geltendem Recht und geltenden Vorschriften zulässig ist.

CFA® und Chartered Financial Analyst® sind Marken des CFA Institute.