Drei Themen, die uns heute beschäftigen:

1. Chinesische Internetaktien hielten in den letzten Wochen angesichts verschärfter Regulierungsvorschriften, höherer US-Staatsanleiherenditen und großvolumiger Transaktionen (Blocktrades) im Zusammenhang mit einem in Schieflage geratenen Hedgefonds kaum Schritt. Im Mittelpunkt standen dabei der verstärkte Fokus auf fairem Wettbewerb, Verbraucherschutz und Datenschutz im Internetsektor im Reich der Mitte. Meldungen über kartellrechtliche Entwicklungen könnten durchaus kurzfristige Aktienkursschwankungen bewirken. Die längerfristigen Fundamentaldaten mehrerer führender Internetunternehmen beurteilen wir allerdings nach wie vor weitgehend optimistisch. Dank herausragender Nutzererfahrungen und Effizienzen wachsen diese Unternehmen rasant. Diese Stärken werden die strukturelle Ertragskraft der Internetakteure wohl auch weiterhin untermauern. Ferner dürften die Regulierer Interesse an einer nachhaltigen Entwicklung des Internetsektors für alle Beteiligten haben, statt sein Wachstum zu bremsen. Wir sind uns der Streuung der Bewertungen im Internetsektor bewusst und wollen in Qualitätsunternehmen investieren, die mit einem Abschlag auf ihren inneren Wert gehandelt werden.

2. Die angespannte Haushaltslage in Brasilien ist erneut in den Mittelpunkt gerückt, da die Zuspitzung der Pandemie den Druck auf die Regierung erhöht, die bereits massiven Ausgaben weiter zu erhöhen. Bedenken angesichts der wachsenden Verschuldung des Landes belasten den Aktienmarkt und die Währung. Erschwerend kommt hinzu, dass die steigende Binneninflation den Spielraum für geldpolitische Unterstützungsmaßnahmen verringert. Die brasilianische Zentralbank hat im März ihren Leitzins auf ein Rekordtief gesenkt und damit den Beginn eines Zinserhöhungszyklus signalisiert. Wir gehen davon aus, dass die wirtschaftliche Erholung Brasiliens stark von der Fähigkeit der Regierung abhängen wird, lang erwartete Strukturreformen umzusetzen. Als wichtiger Rohstoffexporteur dürfte das lateinamerikanische Land allerdings von steigenden Rohstoffpreisen und ihrer allgemeinen Beliebtheit als Inflationsschutz profitieren. Wir gehen davon aus, dass ein Zinsanstieg brasilianischen Banken zugutekommen wird, allen voran den Marktführern, die die Pandemie dank ihrer starken Kapitalposition und einem großen Einlagengeschäft überstanden haben.

3. Die globale Wettbewerbsfähigkeit von Schwellenländerunternehmen war angesichts von Marktschwankungen und Sorgen über die Pandemie ein herausragendes Merkmal. Die allgemeine Chip-Knappheit unterstreicht, wie stark die Welt von taiwanesischen und südkoreanische Halbleiterfirmen abhängt. Sie dominieren die weltweite Branche mit ihren starken Produktionskapazitäten. Südkoreanische Batteriehersteller sind zu wichtigen Zulieferern von Akkus für Elektrofahrzeuge avanciert und unterstützen den Vormarsch von Elektrofahrzeugen, der durch günstige politische Rahmenbedingungen und technologische Fortschritte gefördert wird. Chinesische Biotechnologieunternehmen, die an innovativen Therapien für Krebs und andere schwere Krankheiten forschen, lizenzieren ihre neuen Medikamente mit wachsendem Erfolg an globale Pharmaunternehmen. Branchenübergreifend gibt es Belege dafür, dass Schwellenländerunternehmen die Wertschöpfungskette verändern. Bei vielen dieser Akteure sehen wir dauerhafte Wachstumsmerkmale.

Ausblick

Neuerliche Coronavirus-Infektionswellen stellen die Wirtschafts- und Gesundheitssysteme weltweit vor Herausforderungen. Gleichzeitig nimmt allerdings die Verteilung von Impfstoffen in mehreren Ländern allmählich Fahrt auf. Wir gehen davon aus, dass sich die Schwellenländer im Umgang mit neuen Herausforderungen weiterhin als belastbar erweisen werden.

Viele Schwellenländer weisen auf Staats-, Unternehmens- und privater Ebene eine geringere Verschuldung auf als die Industrieländer. Die Bankensysteme der Schwellenländer haben der Belastung trotz der Schuldenmoratorien größtenteils standgehalten. Für viele Schwellenländer haben sich die Bereiche Technologie und Konsum als neue treibende Faktoren für das Wirtschaftswachstum herausgebildet.

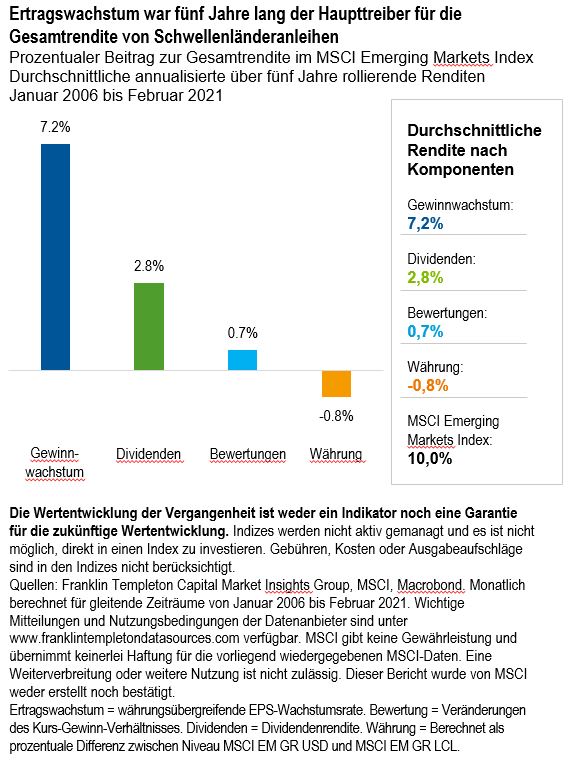

Wir gehen davon aus, dass sich die Ertragslage in Schwellenländern dieses Jahr ausgehend vom niedrigen Vorjahresniveau kräftig erholen wird. Laut unserer Analyse waren die Gewinne in Schwellenländern in der Vergangenheit die Haupttreiber der Gesamtrendite im MSCI Emerging Markets Index (siehe zugehörige Grafik). Vor allem die digitale Transformation und Innovationen, die sich unter COVID-19 beschleunigt haben, treiben die freien Cashflows in die Höhe.

Das trägt zu einem Abbau der Bilanzschulden bei. Über Dividenden und Aktienrückkäufe fließt daneben Geld an die Anleger zurück. Außerdem werden Unternehmen ermutigt, ihre Governance-Standards und Kapitaldisziplin zu verbessern. Unter dem Strich wird sich dies wohl positiv auf die Qualität der Unternehmensgewinne in Schwellenländern auswirken.

Reflationserwartungen und höhere Renditen auf US-Anleihen haben die Volatilität des Marktes verstärkt. Auch wenn sich die Inflation im Zuge der Erholung der Wirtschaftstätigkeit sowie angesichts robusterer Rohstoffpreise und kurzfristiger Lieferkettenengpässe gegenüber dem niedrigen Niveau des Vorjahres erhöht hat, weisen viele Länder unserer Einschätzung nach noch erhebliche freie Kapazitäten auf, insbesondere im Hinblick auf die Arbeitsmarktlage. Darüber hinaus erkennen wir längerfristige Deflationsrisiken, die sich aus technologischen Fortschritten und demografischen Belastungen ergeben. Anstatt uns für konkrete makroökonomische Szenarien zu positionieren, besteht unser Ziel darin, ein gut diversifiziertes Portfolio aufzubauen, das in der Lage sein sollte, eine Vielzahl von Marktumfeldern gut zu bewältigen.

Eine langfristige, aktiengetriebene und bewertungsbewusste Fokussierung spielt für unseren Anlageansatz eine zentrale Rolle. Wir halten Ausschau nach Unternehmen mit nachhaltiger Ertragskraft, die unseres Erachtens mit einem Abschlag auf ihren inneren Wert gehandelt werden. Wir haben zahlreiche entsprechende Unternehmen identifiziert, die in Bereichen mit langfristigem Wachstum in Verbindung mit Technologie und Konsum tätig sind. Besonders attraktiv sind für uns Geschäftsmodelle und Managementteams, die sich in einer sich schnell verändernden Welt durch Agilität und Resilienz auszeichnen.

Wichtigste Trends und Entwicklungen in den Schwellenländern

Schwellenländeraktien legten im ersten Quartal 2021 zu, konnten jedoch mit ihren Pendants aus Industrieländern nicht mithalten. Zu Beginn des Quartals erzielte Zugewinne boten den Schwellen-ländern ein Polster gegenüber den Verlusten, die in den letzten Wochen verzeichnet wurden, als der Optimismus in Verbindung mit erhöhten US-Konjunkturmaßnahmen, COVID-19-Impfkam-pagnen und verbesserten wirtschaftlichen Aussichten von Sorgen über steigende Inflation, höhere Renditen auf US-Staatsanleihen und neuerliche Krankheitswellen überschattet wurde. Schwellenländerwährungen werteten auf breiter Front gegenüber dem US-Dollar ab. Der MSCI Emerging Markets Index legte während des Quartals um 2,3 % zu, während der MSCI World Index mit 5,0 % rentierte (jeweils in US-Dollar).1

Die wichtigsten Entwicklungen in Schwellenländern im ersten Quartal 2021

Aktien aus asiatischen Schwellenländern beendeten das Quartal trotz der Schwäche im März mit einem Plus. Taiwans technologielastiger Index erholte sich im Dreimonatszeitraum, weil die Wirtschaft von starken Technologieexporten profitierte. Indische Aktien rückten vor. Höhere Staatsausgaben, Impfkampagne und eine Belebung der Wirtschaftstätigkeit ermutigten Anleger, den Blick über die im Land steigenden COVID-19-Fallzahlen hinaus zu richten. Der chinesische Markt drehte dagegen nach anfänglichen Kursgewinnen ins Minus.

Die Skepsis in Bezug auf die Geldpolitik, die Aktienbewertungen, die Spannungen zwischen den USA und China sowie die verschärfte Kontrolle der Aufsichtsbehörden über chinesische Internetfirmen überschatteten die anhaltende wirtschaftliche Erholung. Auf den Philippinen gerieten Aktien ins Rutschen, nachdem in der Hauptstadt des Landes angesichts steigender Infektionszahlen erneut Beschränkungen verhängt worden waren.

Lateinamerikanische Aktien gaben in einem volatilen Quartal nach. Brasilianische Aktien verbuchten Verluste angesichts eines sprunghaften Anstiegs der COVID-19-Fälle, zunehmender Sorgen über die Haushaltslage, Anzeichen auf verstärkte staatliche Eingriffe in die Wirtschaft und erhöhter politischer Turbulenzen im Vorfeld der im kommenden Jahr anstehenden Präsidentschaftswahlen. Der brasilianische Real wertete ab.

In Peru begaben sich die Aktienkurse auf Talfahrt. Hintergrund war eine neue Infektionswelle, die für zusätzliche Unsicherheit im Hinblick auf die Präsidentschaftswahlen im April sorgte. Umfragen zufolge ist der Ausgang des Rennens völlig offen. Mexikanischen Aktien legten dagegen zu. Die mexikanische Zentralbank hob ihre Wachstumsprognose für das laufende Jahr unter anderem dank der Aussicht auf eine Belebung im US-Industriesektor an.

Die Märkte in Europa, dem Nahen Osten und Afrika verzeichneten insgesamt ein starkes Quartal. Der Anstieg des Ölpreises verhalf russischen Aktien nach oben, wenngleich Sorgen über mögliche US-Sanktionen gegen Russland die Renditen bremsten. Höhere Ölpreise bescherten auch dem Markt in Saudi-Arabien einen positiven Hintergrund.

Südafrikanische Aktien erholten sich getragen von höheren Rohstoffpreisen, der Impfkampagne des Landes und der Wiederöffnung der Wirtschaft. Türkische Aktien gerieten dagegen ebenso wie die türkische Lira ins Rutschen. Der türkische Präsident hat den Gouverneur der Zentralbank entlassen, kurz nachdem diese zur Eindämmung der Inflation eine drastische Zinserhöhung angekündigt hatte. Das weckte Angst vor einer verfrühten Rückkehr zu einer lockeren Geldpolitik in der Türkei.

Regionaler Ausblick

| ISO Code | Country | Sentiment core | Opinion |

|---|---|---|---|

| CN | China | 0.5 | Die politischen Maßnahmen der Regierung dürften die Auswirkungen von COVID-19 allerdings abmildern. Es scheint, dass China auf einem guten Weg ist, sich als erstes Land wieder zu erholen, sofern neue Infektionswellen ausbleiben. Das Reich der Mitte wird höchstwahrscheinlich gestärkt aus dieser Krise hervorgehen |

| IN | Indien | 0.5 | Die langfristigen Fundamentaldaten bleiben angesichts der zunehmenden Konsumneigung, der wachsenden Formalisierung des wirtschaftlichen Systems, eines Reformschubs und einer stabilen Regierung robust. Die Marktbewertungen liegen allerdings nur unweit ihrer Höchststände und dämpfen die Aussicht auf eine kräftige Gewinnbelebung. |

| ID | Indonesien | 1 | Der Ausblick für die kommenden 12 Monate ist optimistischer als noch vor einem Quartal. Die Fortschritte im landesweiten Impfprogramm dürften das Wiederhochfahren der Wirtschaft unterstützen. Staatliche Reformen könnten private Investitionen fördern, gleichzeitig könnten Konjunkturmaßnahmen etwa in Form von Geldgeschenken den Konsum ankurbeln. |

| KR | Südkorea | 0.5 | Die makroökonomischen Indikatoren haben sich seit Beginn der COVID-19-Pandemie eingetrübt, dürften sich nach der Pandemie allerdings normalisieren. Die Sorge über die staatliche Regulierung wächst. Die eskalierenden geopolitischen Spannungen mit Nordkorea sollten aufmerksam beobachtet werden. |

| TW | Taiwan | 1 | Anzeichen einer Nachfragebelebung bei einigen Produkten mit Technologie-Bezug verheißen Gutes für Taiwans export- und technologieorientierte Wirtschaft. Der Tiefpunkt der Beziehungen zwischen den USA und China könnte überwunden sein. Das könnte sich positiv auf das Geschäftsklima auswirken. Überhöhte Marktbewertungen könnten zu einer kurzfristigen Korrektur führen, der mittel- bis längerfristige Ausblick bleibt jedoch aufgrund der Einführung von Mobilfunktechnik der fünften Generation (5G) und der beschleunigten Rückverlagerung von Kapazitäten aus China positiv. |

| TH | Thailand | 1 | Insgesamt sind die Aussichten dank des guten Pandemiemanagements und der Fortschritte bei der Einführung von Impfstoffen erfreulich. Die Wiederöffnung der Wirtschaft im Inland wird voraussichtlich den Konsum ankurbeln, wenngleich die schwachen Aussichten für die Touristenzahlen und politische Sorgen für einen Dämpfer sorgen könnten. Eine weltwirtschaftliche Erholung könnte die Exporttätigkeit beleben. |

| PL | Polen | 0.5 | Die allgemeine wirtschaftliche Stimmung hat sich im Februar im Vergleich zum Vormonat aufgehellt, blieb jedoch unter dem Niveau vor der Pandemie. Selbst in den von COVID-19 am stärksten betroffenen Bereichen Einzelhandel und Dienstleistungen verbesserte sich das Klima dank des stärkeren Verbrauchervertrauens. Die Inflationserwartungen haben sich in diesem Jahr wieder beschleunigt, wobei die Arbeitsmarktindikatoren auf eine angespannte Lage hindeuten. |

| CZ | Tschechische Republik | 0.5 | Die allgemeine Stimmung in der Wirtschaft ist zwar noch gedämpft, hat sich im Februar im Vergleich zum Vormonat allerdings verbessert. Die Lage im verarbeitenden Gewerbe und im Bausektor hat sich aufgehellt, während der Konsumsektor nach wie vor unter COVID-19 leidet. Wir rechnen dieses Jahr mit Wirtschaftswachstum. Die Inflation könnte aufgrund eines niedrigen Basiseffekts jedoch kurzfristig steigen. |

| HU | Ungarn | 0.5 | Die allgemeine Stimmung signalisiert weiterhin eine wirtschaftliche Erholung. Der ungarische Arbeitsmarkt hat sich im Vergleich zu dem der mitteleuropäischen Nachbarländern mit am stärksten verbessert. Die Inflation hat sich im Februar beschleunigt und könnte bald die Obergrenze des von der Zentralbank bestimmten Zielbands durchbrechen. |

| RU | Russland | 1.0 | In einem für Rohstoffe und den Rubel stabilen Umfeld dürften Unternehmen von positiven Gewinnkorrekturen und höheren Dividenden für ihre Aktionäre profitieren. Mögliche Sanktionen seitens der USA oder der Europäischen Union zählen nach wie vor zu den größten Risiken. |

| BR | Brasilien | 1 | Die COVID-19-Pandemie dürfte sich nachhaltig auf die brasilianische Wirtschaft auswirken. Tempo und Stärke der Erholung werden von der Wiederaufnahme der ehrgeizigen Wirtschaftsreformen der Regierung abhängen. Sie bilden die Grundlage für ein höheres, langfristiges Wirtschaftswachstum und ein besseres Geschäftsklima. Angesichts niedriger Zinsen dürften brasilianische Anleger dazu veranlassen, weiter in Aktien zu investieren. Politische Unsicherheit und durchwachsene Signale aus der Wirtschaft könnten jedoch für ein Anhalten der Marktvolatilität sorgen. |

| MX | Mexico | 1 | Mexikos offene Wirtschaft ist stark von den USA abhängig (die meisten mexikanischen Exporte gehen in die Vereinigten Staaten). Der solide Aufschwung in den USA hat auch der mexikanischen Wirtschaft zu einer Belebung verholfen. Die Dauer der COVID-19-bedingten Beschränkungen in Mexiko wird allerdings voraussichtlich bestimmen, wie kräftig die Erholung ausfällt. |

| PE | Peru | 0.5 | In Peru wird die wirtschaftliche Erholung durch die politische Unbeständigkeit gebremst, die den Fokus von Staatsausgaben und Investitionen in die Infrastruktur ablenkt. Die politischen Turbulenzen im Vorfeld der diesjährigen Parlamentswahlen werden voraussichtlich anhalten. Anlagen in Schwellenländer und Rohstoffe könnten allerdings Rückenwind bescheren. |

| KW | Kuwait | 0 | Kuwaits Haushaltslage ist solide. Verzögerungen bei Reformen, unter anderem die Verabschiedung eines Schuldengesetzes, könnten die Staatsfinanzen allerdings belasten und die Wirtschaft durch eine Verlangsamung der Investitionsausgaben beeinträchtigen. Die Wirtschaft abseits des Ölsektor ist relativ gut abgeschirmt, da die meisten Kuwaitis im Staatsdienst beschäftigt sind. Wir sind uns der relativ hohen Marktbewertungen und der schwachen Wachstumsaussichten bewusst. |

| SA | Saudi-Arabien | 0.5 | Die Aussichten scheinen sich zu verbessern, bleiben aber an eine Normalisierung der Wirtschaftstätigkeit, eine Erholung der Ölpreise und der staatlichen Ausgaben/ Ausgaben des öffentlichen Investitionsfonds (PIF) gekoppelt. Erhebliche Devisenreserven und die Assets des PIF bieten eine gewisse Abfederung. |

| AE | VAE | 0.5 | Aufgrund der höheren Dividendenrendite ist der Markt günstiger als die Märkte im Nahen Osten und Nordafrika. Zyklische Aktien (insbesondere in Dubai) könnten wieder steigen, da sich die Mobilität durch das Impfprogramm verbessert. |

| EG | Ägypten | 1 | Die ägyptisch Wirtschaft wächst. Die Ausgaben für Nicht-Basiskonsumgüter standen etwas unter Druck, scheinen sich aber allmählich zu erholen. Der Inflationsrückgang könnte den Weg für weitere Zinssenkungen ebnen. Wir erwarten, dass die Währung weitgehend stabil bleiben wird. Eine längere Unterbrechung des Tourismus, der dem Land ausländische Devisen beschert, könnte ein Hauptrisiko darstellen, obwohl die Regierung bislang mit Unterstützungsmaßnahmen gegensteuert. |

| KE | Kenia | 1 | Der Ausblick sieht inzwischen freundlicher aus, da die Erholung der Wirtschaftstätigkeit anscheinend an Fahrt aufnimmt. |

| NG | Nigeria | 0 | Das Risiko einer weiteren Währungsschwäche ist unverändert hoch. Ungünstige politische und makroökonomische Rahmenbedingungen sorgen überdies für ein schwaches Umfeld für Aktien. |

| ZA | Südafrika | 0.5 | Der allgemeine Ausblick scheint sich angesichts der wirtschaftlichen Erholung sowie einiger positiver Meldungen über Reformvorhaben aufzuhellen. Eine langfristige Erholung hängt aber wohl weiterhin von der Fähigkeit der Regierung ab, weitere Reformen umzusetzen und zuzusagen. |

| QA | Katar | 1 | Die Aktivitäten im Zusammenhang mit den Vorbereitungen auf die FIFA-Fußballweltmeisterschaft 2022 und die Ausweitung der Flüssigerdgasproduktion lassen eine Steigerung des Wachstums und der Gewinne in den nächsten drei bis vier Jahren erwarten. Hohe Staatsreserven und ein niedriger fiskalischer Break-Even-Ölpreis sind weitere Positiv-Faktoren. Wir halten Katar für stabil, obwohl die Anlagemöglichkeiten angesichts vollständiger Marktbewertungen möglicherweise begrenzt sind. |

Die Grafik gibt die Einschätzungen von Franklin Templeton Emerging Markets Equity zu den einzelnen Regionen wieder und wird vierteljährlich aktualisiert. Die geäußerten Einschätzungen spiegeln lediglich die Ansichten und Meinungen von Franklin Templeton Emerging Markets Equity wider. Nicht repräsentativ für ein tatsächliches Konto oder Portfolio.

Wo liegen die Risiken

Alle Anlagen sind mit Risiken verbunden, ein Verlust des Anlagekapitals ist möglich. Aktienkurse schwanken mitunter rasch und heftig. Das kann an Faktoren liegen, die einzelne Unternehmen, Branchen oder Sektoren betreffen, oder auch an den allgemeinen Marktbedingungen. Anlagen im Ausland sind mit besonderen Risiken verbunden, z. B. Währungsschwankungen, wirtschaftliche Instabilität und politische Entwicklungen. Bei Anlagen in Schwellenländern sind diese Risiken sogar noch höher. Sofern eine Strategie sich auf bestimmte Länder, Regionen, Branchen, Sektoren oder Arten von Anlagen konzentriert, kann sie anfälliger für ungünstige Entwicklungen in solchen Schwerpunktbereichen sein als eine Strategie, die in ein breiteres Spektrum von Ländern, Regionen, Branchen, Sektoren oder Anlageformen investiert. Kleinere und neuere Unternehmen können auf Veränderungen der wirtschaftlichen Rahmenbedingungen besonders empfindlich reagieren. Ihre Wachstumsaussichten sind weniger sicher als die von größeren, besser etablierten Unternehmen, und sie können volatil sein.

Wichtige Hinweise

Diese Unterlagen dienen ausschließlich der allgemeinen Information. Sie sind weder als Anlageberatung oder Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten eines Wertpapiers noch zur Übernahme einer Anlagestrategie zu verstehen. Sie stellen keine juristische oder steuerrechtliche Beratung dar.

Die zum Ausdruck gebrachten Meinungen sind die des Anlageverwalters. Die Kommentare, Ansichten und Analysen entsprechen dem Datum der Veröffentlichung und können sich ohne Ankündigung ändern. Die vorliegenden Informationen stellen keine vollständige Analyse aller wesentlichen Fakten in Bezug auf ein Land, eine Region oder einen Markt dar. Alle Investitionen beinhalten Risiken, einschließlich des vollständigen Verlustes der Investition.

Alle Unternehmen und/oder Fallstudien im vorliegenden Dokument dienen lediglich der Veranschaulichung. Eine Anlage wird derze it nicht unbedingt in einem von Franklin Templeton empfohlenen Portfolio gehalten. Die bereitgestellten Informationen stellen weder eine Empfehlung noch eine individuelle Anlageberatung in Bezug auf bestimmte Wertpapiere, Strategien oder Anlageprodukte dar und sind kein Hinweis auf Handelsabsichten eines durch Franklin Templeton verwalteten Portfolios.

Bei der Erstellung dieser Unterlagen wurden möglicherweise Daten von Drittanbietern verwendet. Franklin Templeton („FT“) hat diese Daten nicht unabhängig geprüft, validiert oder revidiert. FT haftet für keinerlei Verluste, die durch die Nutzung dieser Informationen entstehen. Es liegt im alleinigen Ermessen des Nutzers, auf die Kommentare, Meinungen und Analysen im vorliegenden Material zu vertrauen.

Die betreffenden Produkte, Dienstleistungen und Informationen sind möglicherweise nicht in allen Ländern verfügbar und werden außerhalb der USA von verbundenen Unternehmen von FT und/oder ihren Vertriebsstellen, wie nach lokalem Recht und lokalen Vorschriften zulässig, angeboten. Bitte wenden Sie sich für weitere Informationen über die Verfügbarkeit von Produkten und Dienstleistungen in Ihrem Land an Ihren eigenen Finanzexperten oder Ihren Ansprechpartner für institutionelle Anleger bei Franklin Templeton.

Herausgegeben in den USA von Franklin Templeton Distributors, Inc., One Franklin Parkway, San Mateo, Kalifornien 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com – Franklin Templeton Distributors, Inc. ist der Hauptvertriebspartner für in den USA registrierte Produkte von Franklin Templeton. Diese sind nicht durch die FDIC abgesichert, können an Wert verlieren und werden nicht durch eine Bank garantiert; sie sind nur in Ländern erhältlich, in denen das Angebot bzw. die Anforderung solcher Produkte nach geltendem Recht und geltenden Vorschriften zulässig ist.

_______________________________

1. Quelle: MSCI. Der MSCI Emerging Markets Index umfasst Unternehmen mit hoher und mittlerer Marktkapitalisierung aus 24 Schwellenländern. Der MSCI World Index umfasst Unternehmen mit hoher und mittlerer Kapitalisierung aus 23 Industrieländern. Indizes werden nicht gemanagt und es ist nicht möglich, direkt in einen Index zu investieren. Gebühren, Kosten oder Ausgabeaufschläge sind in den Indizes nicht berücksichtigt. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung. MSCI gibt keine Gewährleistung und übernimmt keinerlei Haftung für die in diesem Dokument verwendeten MSCI-Daten. Eine Weiterverbreitung oder weitere Nutzung ist nicht zulässig. Dieser Bericht wurde von MSCI weder erstellt noch bestätigt. Wichtige Mitteilungen und Nutzungsbedingungen der Datenanbieter verfügbar unter www.franklintempletondatasources.com.